自己破産できる基準とは 自己破産は借金総額いくらから可能?

自己破産できるかどうかの基準についてわかりやすく説明します。自己破産をするための重要な基準である「支払不能」の意味や,「支払停止」の違いについて解説するほか,支払不能と認められるケース・認められないケースについて,自己破産の失敗原因となる免責不許可事由について,支払不能の後にやってはいけないことについてなど,自己破産に失敗しないためのポイントをまとめました。

目次

自己破産するための条件や基準は?

自己破産をするためには,法律上,「支払不能」となっていることが条件です。「借金額〇〇円以上」と言った,借金の金額の具体的な定めはありません。支払不能かどうかは,それぞれの債務者の収入や支出などの状況,財産状況によって個別に判断されます。

裁判所で自己破産手続を開始する際,主に,以下の条件を満たした人かどうかが審査されます。

【形式的要件】

(1)申立人に申立権があること

(2)申立書の内容に不備がないこと

(3) 債務者に「破産能力」があること

(4)裁判所に費用を納付していること

【実体的要件】

(5)破産手続開始原因があること

(6)破産障害事由がないこと

このうち,実務的にもっとも問題になるのが(5) 破産手続開始原因があることだと思われます。具体的には,①支払不能,②債務超過を満たしているかどうかということです。

支払不能かどうかを判断する目安として,一般的に言われているのが,以下の基準です。

「毎月の収入から家賃や住宅ローンなどの住宅費を差し引いた金額のうち,3分の1を借金の返済に充てたとして,3年間ですべての借金を返済しきれない場合は,支払不能である。」

もっとも,上記はあくまで目安となります。例えば,「家賃が一般的な基準からあまりに高額である」とか「家族が病気で医療費がかさみ,3割も返済に充てられない」という個別的な事情があれば,状況は変わってきます。また,任意整理の場合,3年(36回)以上の分割に応じてくれる債権者もいますので,任意整理の方が適している場合もあります。

収入がなく,高価な財産もないケースでは,借金が100万円未満でも自己破産できるケースがあります。逆に,借金に困っていても,事情によっては,自己破産ができないケースもあります。

自己破産の際に問題となる「支払不能」について詳しく解説します。

支払不能とはどういう状態か?

支払不能とは,裁判所が自己破産の可否を判断する基準の一つで,破産法15条1項に以下のように定められています。

破産法15条1項

債務者が支払不能にあるときは,裁判所は,第三十条第一項の規定に基づき,申立てにより,決定で,破産手続を開始する。

また,破産法2条11項には,「この法律において「支払不能」とは,債務者が,支払能力を欠くために,その債務のうち弁済期にあるものにつき,一般的かつ継続的に弁済することができない状態」を指すとされています。

つまりは,収入や資産がなく,既に返済期日が来ている借金を返せなくなっている状態のことを言います。逆に言うと,「現在は支払えているが,半年後には支払えなくなる」という状態では,いまだ支払不能とはなっていません。

支払不能であるかどうかを判断するには,具体的に破産者の状況を審査する必要がありますが,外部から見て「借金を支払えない様子」であれば,支払不能と推定できるルールがあります。それが,「支払停止」です。

支払停止とは何か?

破産法15条2項には,「債務者が支払を停止したときは,支払不能にあるものと推定する」と定められています。支払停止とは,支払不能であることを明示的または黙示的に外部に表明する債務者の主観的な態度(最高裁判決昭和60年2月14日集民第144号109頁)とされています。

弁護士に自己破産を依頼して,弁護士が債権者に対して受任通知を発送することは,支払停止にあたるとされています。

支払不能と認められるケース

裁判所は,借金の総額や収入状況,財産状況,申立人の年齢や家族の状況と言った様々な要素を検討し,支払不能かどうかを判断します。

(1)自己破産が認められた具体的なケース

【Xさんの場合】

- Xさんの手取り 15万円,配偶者の手取り15万円

- 債務総額 180万円

- 持ち家などの財産 なし

世帯収入からすれば,任意整理であれば返済可能な状況でしたが,特殊な債権者で分割での和解交渉(任意整理)に一切応じてくれない状況であったため,自己破産の申立てを行いました。債権者との交渉状況および一括での返済をするだけの財産的余力がないことが認められ,破産手続が開始され,免責決定が下りた事例です。

【Yさんの場合】

- 手取り 25万円

- 借金総額 350万円

- 持ち家などの財産 なし

情報商材や暗号通貨取引などに150~200万円費やしてしまった状況でした。投資・ギャンブルや浪費は自己破産できないと聞いて困っていたが,弁護士に相談の上,自己破産の申立てを行いました。破産手続が開始され,免責決定が下りた事例です。

(2)自己破産が認められない具体的なケース

弊所で申立てを行った案件で,支払不能ではないとして裁判所から開始決定を得られなった事例はありません。

財産がある場合や,収入や信用の状況,家族の支援,不動産などの高価な財産を処分することで債務が返済可能な場合などは,自己破産ができないことがあります。

自己破産ができないケースでも,任意整理や個人再生で借金の負担を軽くできる可能性がありますので,借金が苦しい場合は専門家に相談されることをお勧めします。

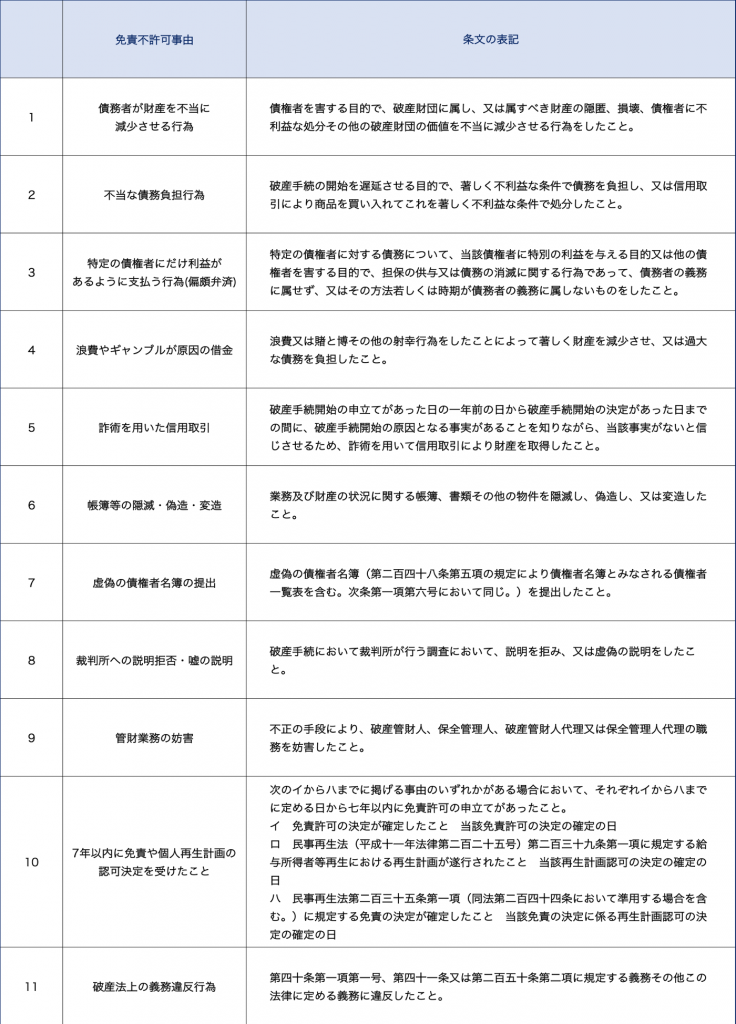

免責不許可事由の一覧

「免責不許可事由」とは,破産法252条1項に列挙されている,免責を認めないケースのことです。免責とは,自己破産手続の中で,借金を帳消しにするという最も重要な制度です。免責が認められなければ自己破産をしても借金が無くならず,手続きをした意味が無くなってしまいます。

免責不許可事由の代表的な事例が,ギャンブルや浪費などの理由による借金です。それ以外の免責不許可事由としては,主に,自己破産手続きに際して,財産隠しをしたり,裁判所の指示に従わなかったり,嘘をついたり,特定の債権者にだけ弁済したりと言った,手続き上問題のある行為があった場合です。

破産法252条1項には,免責不許可事由について,次のように決められています。

【免責不許可事由の一覧】

免責不許可事由に当たる場合であっても,裁判官の裁量で免責を受けることができます。債務者が反省して人生をやり直す意思があること,手続きに真摯な態度で臨むことによって,免責不許可事由がある場合でも,実際には多くのケースで裁量による免責が認められています。

支払不能の後にやってはいけないこと

支払不能になり,自己破産を弁護士に依頼することを検討している場合は,一部の債権者にだけ返済することはやめてください。支払不能になってから一部の債権者のみに返済することを「偏頗(へんぱ)弁済」と言い,破産法で禁じられています。

偏頗弁済は,免責が認められなくなる「免責不許可事由」に該当します。そのため,裁判所に悪質だと判断された場合は,免責が下りないケースもあります。

他にも,支払不能で弁護士に依頼した後にやってはいけないことがあります。

- 新たな借り入れや返済

- 高価な財産の処分,隠匿

- ギャンブル,投資,浪費 など

依頼時に弁護士から説明があると思いますが,これらの行為は行わないでください。

自己破産できない場合でも,借金の負担軽減はできる

「自分は借金額が少ないから,自己破産できないかも…」と言う場合でも,返済に困っているのならば,一度専門家に相談されることをお勧めします。自己破産以外にも,借金の負担を軽減できる手段(任意整理や個人再生)はありますので,最適な債務整理方法を専門家と一緒に検討しましょう。

以上

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)