個人再生が失敗するケースと失敗しないための方法

個人再生に失敗するケースと,失敗を防ぐための対処法についてまとめました。個人再生手続で失敗した件数を司法統計からご紹介します。失敗例としては,手続きが開始できない「棄却または却下」,手続き途中で打ち切りになる「廃止」,裁判所が再生計画を認可してくれない「不認可」,返済開始後に失敗する「取消し」などがあり,それぞれの失敗理由と失敗しないための方法をご紹介します。

目次

実際,個人再生の失敗はどれくらいあるの?

令和元年度の裁判所の司法統計によりますと,再生手続きが成功して終結した事例は全体の93.7%,失敗や取下げなどにより終結に至らなかった事例は6.3%となっています。取り下げの中には,個人再生以外の方針に変更することになったケースなども含まれていますので,取下げを除く,純粋に失敗したケースは3.2%となっています。

「裁判所:司法統計(https://www.courts.go.jp/app/sihotokei_jp/search)」

「民事・行政 令和元年度 109 再生既済事件数 事件の種類及び終局区分別 全地方裁判所(https://www.courts.go.jp/app/files/toukei/435/011435.pdf)」

したがって,個人再生に失敗するケースは多くありませんが,個人再生は個人が行う債務整理の中で,手続きがもっとも複雑だと言われています。事前にしっかりと準備をし,注意点を把握しておかないと,失敗するおそれがあります。

個人再生は法律上,弁護士等の代理人を付けなくてもご本人自身で手続きが可能ですが,再生手続きを確実に成功させるためには,専門家である弁護士に依頼することを強くお勧めします。

個人再生は債務を5分の1~10分の1(最低弁済額100万円)に大幅に圧縮できるうえ,残しておきたい財産やローン返済中の自宅を手放さずに済む,メリットの多い債務整理です。個人再生に失敗すると自己破産など他の債務整理を検討することになりますが,自己破産では持ち家や高価な財産は手放さなくてはなりません。万が一の失敗を防ぐためにも,注意点と失敗するケースを事前に理解した上で手続きを行いましょう。

個人再生手続きにおける失敗パターン

【1】個人再生手続きが始められないパターン(「棄却」または「却下」…全体の0.3%)

失敗の中でもレアケースに当たりますが,そもそも個人再生手続きが始められないことがあります。個人再生についてよく理解しないまま,ご本人自身で手続きを申し立てた場合に起こりうる失敗で,弁護士に依頼することによってその多くは防ぐことができます。

①個人再生できる要件を満たしていない

以下のような場合,個人再生ができる要件に当てはまらないので,申立てをしても個人再生ができません。

- 住宅ローンを除く借金の総額が5,000万円を超えている

- 小規模企業を経営しており個人ではなく法人として申し立てをしてしまった

- 将来的に継続または反復して収入を得る見込みがない

また,現状,借金の支払いや生活の維持にそれほど困っていない人も個人再生はできません。個人再生は,支払い不能であるというくらい借金に困っている人のための手続きです。大して困っていないと判断されると手続きが許可されない可能性があります。任意整理など,他の解決方法を検討しましょう。

②個人再生の書類が足りない・内容が不正確

個人再生の際は以下の書類を作成して裁判所に提出する必要がありますが,この書類に不備があると手続きを始めてもらえないことがあります。必要書類の中で,一部を紹介します。

・個人再生申立書,陳述書

個人再生申立書には住所氏名などの個人情報や,個人再生の2種類の手続きのうち「小規模個人再生手続」と「給与所得者等再生手続」のどちらを選択するかなどを書きます。陳述書には個人再生手続を申し立てるに至った具体的な状況や経緯などを記載します。

・財産目録

家や土地,車,高価な財産など,自分名義の財産がある場合はその価値もあわせて記載します。また,退職金,預貯金貯蓄型の保険,株式,債券,投資信託といった有価証券がある場合も記入します。

・債権者一覧表

すべての借金・債務について,「債権者(借入先)」「金額」および「原因」を記載します。

これらのうち,特に財産目録と債権者一覧表については,調査して記入する必要があるため,記入漏れや不備が生じやすくなります。弁護士と一緒に確認することでミスを防げます。

③書類を期日までに提出しない・手続き費用を期限までに納付しない

期限にルーズな人には特に気を付けてほしいのですが,書類の提出や手続き費用の納付は期限をしっかり守りましょう。1日でも過ぎてしまうと手続きができませんので注意してください。

裁判所へ支払う費用としては,主に以下のものがあります。

- 申立手数料(収入印紙) → 1万円

- 裁判所予納金(官報広告費)→ 1万3000円前後

- 予納郵便切手 → 数千円程度(裁判所によって異なる)

- 個人再生委員費用 → 15万~25万円程度(裁判所によって異なる)

※個人再生委員が選任されるかどうかは裁判所の判断となりますが,全件選任の裁判所もあります(東京地方裁判所など)。また,本人申立の場合は,手続きをスムーズに進める上で,個人再生委員を選任する運用を取っている裁判所がほとんどです。

書類や費用を決められた期限までに提出・納付することは大切なことで,これにより,将来,再生計画に従った返済を行う能力があると判断されます。そのため,期限ぎりぎりにならないよう,余裕をもって準備するように心がけましょう。

④すでに裁判所に破産手続または特別清算手続が係属している

個人再生手続き以前に,債権者等によって破産手続きが申し立てられており,破産したほうが債権者の一般利益に合致するときは,個人再生の申し立ては認められません。

⑤個人再生が不当な目的で申し立てられた,または,不誠実に申し立てられたとき

【2】個人再生手続きが打ち切りになるパターン(「廃止」…全体の2.4%)

個人再生の失敗のうちもっともよくあるパターンで,特に注意が必要なケースです。

①財産目録について,財産の不記載または不正な記載があった

個人再生手続きで借金を減免するためには,前提として,債務者に財産がいくらあるのかを確定する必要があります。個人再生のルールとして,債務者がまとまった金額の財産を持っている場合は,その財産の額より多くの金額を債権者に返済しなくてはなりません(清算価値保障原則)。そのため,財産が少ないほうが借金を減らせる可能性が高くなります。

しかし,だからと言って,持っている財産を隠したり,誰かに預けたりして,不記載や不正な記載をすると,虚偽の財産目録を提出したことになり,手続き廃止の理由になります。

②期限までに再生計画案の提出がなかった

個人再生手続きにおいては,減免後の債務の返済計画について,債務者自身が作成して提出しなければなりません。これを再生計画案といいます。この再生計画案を期日までに提出しないと,必ず手続き廃止となります。たとえ1日でも遅れてしまうと廃止になってしまうルールですので,余裕をもって作成しましょう。なお,弁護士に依頼した場合は,再生計画案の作成も任せられますので安心です。

③提出された再生計画に重大な問題がある

再生計画案が期日までに提出されても,内容に重大な問題があり,その不備を補正することもできないと裁判所が判断した場合は,再生手続きは廃止となります。期限だけではなく,内容も正しくなければならないので,弁護士に依頼した方が安心です。

④再生計画案が書面決議で債権者に否決された

個人再生のうち,「小規模個人再生」と言う種類の手続きでは,書面決議と言う手続により債権者の同意を得ないと再生計画案が認可されません。

小規模個人再生の場合,書面決議で以下の要件を両方とも満たすことが必要になります。

- 債権者のうち過半数が再生計画に反対していない

- 反対している債権者の債権額が債務総額の2分の1以下

つまり,債権者のうち,債務額が債務全体の5割を超える債権者が再生計画に反対の意向を示せば,再生計画案は否決となり,手続きが廃止されてしまいます。

最近では,事案に関わらず一律的に反対の意見を出す債権者も出てきていますし,事案によっては申立て前に反対の意思表示をしている債権者がいる場合もあります。

個人再生手続きは2つあり,「給与所得者等再生」と言う手続きでは,債権者による書面決議が必要ありません。そのため,債権者と揉め事になっているなど,あらかじめ反対が予想されるケースでは,給与所得者等再生手続きをとることがあります。

ただし,給与所得者等再生手続きの場合は,可処分所得という基準が加わるため,返済額が高額になる方が多いため,注意が必要です。

【3】裁判所の判断で再生計画が不認可になるケース(「不認可」…全体の0.3%)

手続きが進んで,債権者の書面決議まで進んでも,裁判所が再生計画に問題があるとして不認可決定をしたり,認可取り消しにするケースがあります。

①手続きの遂行や書類に不備がある

書類の不備のほか,不正な方法で書面決議が可決された場合などもこれに当たります。例えば,詐欺や賄賂を用いる,債権者を脅迫するなどといった方法です。

②再生債務者の返済能力に問題がある

日々の収入に対して返済額が大きすぎるため,計画通りに支払う能力がないと判断された場合や,今後収入が減る見込みで,返済が難しくなることが予想されるケースなどでは,再生計画が不認可となることがあります。

これを防ぐには,弁護士と相談して,確実で無理がないと思われる返済計画をよく練る必要があります。

③再生計画の内容に問題がある場合

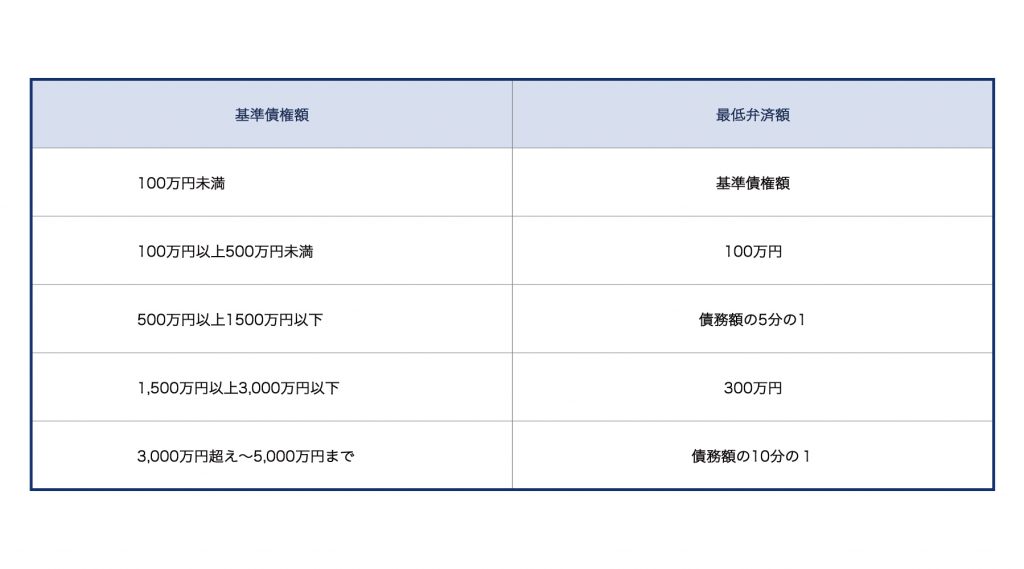

内容についての問題点の典型的な例が,再生計画中で返済すると決めた金額が,法律で規定されている金額より少なすぎたケースがあります。

再生計画では,返済する金額の総額について,以下の2つのルールに基づいて基準額を超える金額に設定しなければなりません。

・清算価値

債務者がもっている一定額以上の財産をすべて処分したと仮定した場合の金額のことで,再生計画では,この金額以上の弁済を行わなくてはなりません。

・最低弁済基準額

民事再生法の定めにより,最低弁済額として定めてある金額以上を弁済しなくてはなりません。

また,給与所得者等再生の場合は,上記2つのほかに,「可処分所得の2年分以上」という基準も加わります。

再生認可決定後の失敗パターン

再生計画が無事に認可され,計画に従った返済を開始した後に,再生計画の認可が取り消しとなることがあります。司法統計にはデータとして挙がっていませんが,以下のようなケースがあります。

①再生計画が不正な方法で認可されたとき

財産隠しを行うなどして,再生計画が一度は認可されたものの,そののちに不正が発覚した場合,再生計画は取り消しとなってしまいます。その場しのぎの不正を行うと,のちに困ってしまうことになるので注意してください。

また,不正をする意図がなかったとしても,財産の申告漏れ等があれば同じ結果になってしまいます。裁判所には,正確に自身の財産や収入状況を報告することが求められます。

②計画通りの返済ができなくなったケース

再生計画通りの返済を怠った場合も,再生計画の認可は取り消しとなります。

ただし,再生計画による返済があと少しで完了(4分の3以上弁済)と言うところで,病気や怪我などやむを得ない事情で残りが返済できなくなった場合は,残債務を免除してもらえるケースがあります。この制度はハードシップ免責と呼ばれています。

これについてはかなり限定的のため,簡単には認められないと考えておいた方が良いでしょう。

個人再生に失敗した場合の対処方法

個人再生は,失敗しても再び申し立てを行うことができます。書類不備などの手続き的な問題であれば,弁護士に依頼して形式を整えることで,再度挑戦できます。また,手続きが再生計画の提出まで進み,結果として不認可になっても,不認可の原因によっては,返済計画を現実的なものに練り直したり,職業を変えたりすることで状況が変われば,次は計画を認可してもらえる可能性が出てきます。

とはいえ,再生手続きにかかった費用が戻ってくるわけではありませんので,一回で成功するに越したことはありません。失敗しないように慎重に計画を練って申し立てをされることをお勧めします。

個人再生失敗後の影響とは?

個人再生手続きが債務者の状況に合っていないため失敗したケースでは,個人再生以外の債務整理を検討しなくてはなりません。個人再生を考えるほど借金が苦しい状況にあり,かつ,個人再生手続きが不適当となれば,最も有力な手続きは自己破産です。

自己破産は免責許可決定により,(非免責債権を除く)すべての借金が帳消しになるため,収入がなくてもできる大変強力な借金解決方法です。しかし,その代わりに,持ち家や一定以上の財産はすべて手放さなくてはなりません。

生活に必要な品物は手元に残るため,自己破産を過度に恐れる必要はありません。しかし,財産を失う可能性がある自己破産は,慎重に検討する必要があります。

個人再生を失敗しないために気をつけるべきポイント

できるだけ1回の手続きで個人再生手続きを成功できるよう,失敗を防ぐための5つのポイントを以下にご紹介します。

- 書類の提出期限や手続き費用の納付期限は厳守する。

- 財産目録の作成や再生計画の策定は正直に行う。財産隠しや不正を考えない。

- 自分の収入状況や返済能力を把握したうえで無理のない再生計画を立てる。

- 状況によっては,家族からの援助を受けて再生計画を完遂することも考える

個人再生で失敗しないためにも弁護士に相談を

個人再生は調査事項や書類の作成,提出など,注意するべきポイントが数多く,法律知識のない人が単独で行うには難易度の高い手続きです。実際,個人再生を行う人の多くが弁護士に依頼しています。

加えて,手続き前に弁護士に相談することで,ご自身のケースが個人再生に適しているか,他にもっと適当な債務整理方法がないかどうか,アドバイスを受けることができます。そうすれば,適切でない手続きを選択して準備や費用が無駄に終わるのを防ぐことができます。

債務整理の法律相談は,多くの法律事務所が無料で受け付けています。一人で抱え込まずに,弁護士に依頼されることをお勧めします。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)