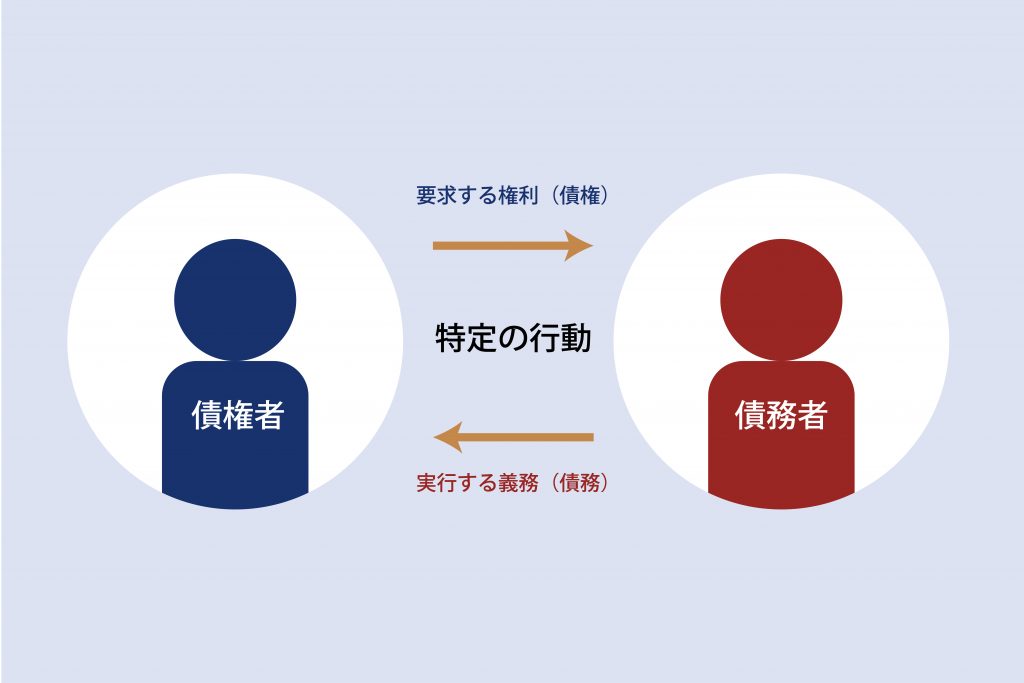

債権とは

債権の意味について,基本からわかりやすく解説します。債権は特定の人にある行為を要求できる法律上の権利で,債務は特定の人に何かをしなければならない法律上の義務のことです。債権と債務の詳しい違いや,債務整理で問題になる金銭消費貸借契約についても触れます。

目次

債権と債務の定義

債権とは,特定の人に何か行為をしてもらう法律上の権利のことで,債務とは,その対義語で,特定の人に何かの行為をする法律上の義務のことです。

- 債権…特定の人に何かを行うことを要求できる法律上の権利

- 債務…特定の人に何かを行わなければならない法律上の義務

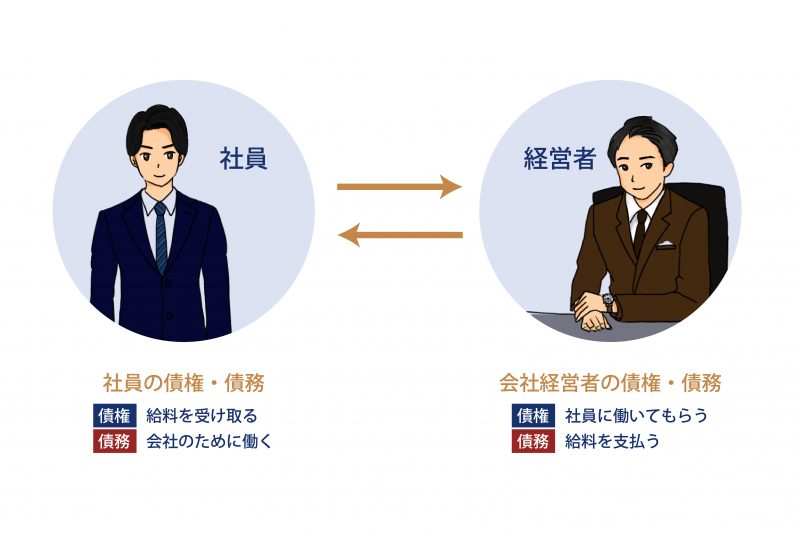

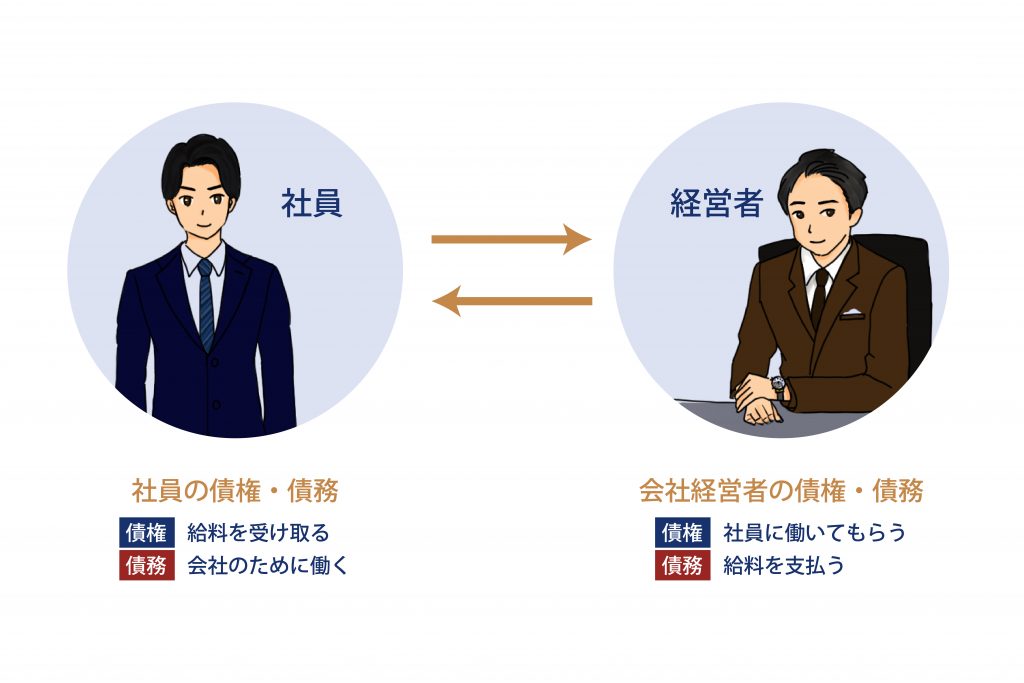

例えば,雇用契約(民法第623条)を見てみましょう。

「雇用は,当事者の一方が相手方に対して労働に従事することを約し,相手方がこれに対してその報酬を与えることを約することによって,その効力を生ずる」と定められています。

これは,会社に雇われて働いている人は,「会社のために労働をする」という債務を負っている代わりに,「ちゃんと働いたら給料がもらえる」という債権を持っています。会社は,「雇っている社員に働いてもらう」という債権を持っていますが,その代わり,「社員に給料を支払う」という債務を負っているということになります。

お金の貸し借りの場面において、債権と債務という用語を耳にしたことがある方は多いと思います。その場面においては、お金を返してもらう権利のことを債権といい,お金を貸した人を債権者と言います。他方で,借金を返済する義務のことを債務,借金をした人を債務者と言います。

法律に触れていない人にはとっつきにくい,「債権」「債務」の概念について,よりわかりやすく,詳しく解説していきます。

債権と債務の違い

債権と債務は,法律上の権利と義務で,お互いに対応する関係にあります。

スーパーで買い物をする際は,買い物客には「品物に対してお金を支払う」という債務が発生しますが,「品物を手に入れる」という債権も発生します。スーパー側には,「品物の代金を受け取る」という債権と,「品物を引き渡す」という債務が発生します。このように,日常のごくありふれた出来事でも,債権と債務に分類して説明することができます。

債権と債務は,基本的には約束事をする際に発生します。普段,スーパーで買い物をしているときに,約束事をしているという意識はありませんが,法律の観点から見ると,買い物客はお金を支払い,スーパー側は品物を引き渡すという「売買契約」を黙示のうちに結んでいることになります。

債権と債務を片方の当事者しか果たさないとトラブルになる

仮に,買い物客がお金を支払わないまま品物を持ち去ろうとしたり,スーパー側がお金を受け取ったのにお客に品物を渡さなかったりすると,きちんと約束が果たされず,債権と債務が片方の当事者の側しか履行されていないので問題となります。

スーパー側は,お金を支払わないお客に対し,「代金を支払ってください」と言える債権を持っていますので,いざとなれば裁判を起こして支払いを要求することができます。逆に,代金を支払ったのに品物を渡さないスーパーに対しては,お客は「品物を引き渡してください」と訴える裁判を起こすことができます。

通常,スーパーの少額の買い物でここまで話が大きくなることはほとんどありませんが、もっと金額の大きな不動産や高額商品の売買でも,債権と債務の基本的な構造は同じです。

債権と物権の違い

債権とよく似た概念に「物権」というものがありますが,債権は特定の人にだけ主張できる権利であるのに対し,物権は誰に対しても主張できる権利である点に違いがあります。

- 債権…契約を交わした特定の人間に対してだけ権利を主張できる

- 物権…誰に対しても権利を主張できる

最も代表的な物権は所有権です。例えば,ある土地を持っている所有者は,「この土地,地権者以外立ち入るべからず」という札を立てて,立ち入りを禁止することができます。所有権は特定の誰かだけではなく,通りすがりの他人を含めた,あらゆる人間に対して主張ができます。

しかし,例えば雇用契約の場合,会社は雇ってもいない赤の他人を,自分の事業のために働かせることはできません。また,会社とかかわりのない赤の他人が,会社に給料を支払えと請求することもできません。会社は,雇っている社員にしか労働することを要求できず,社員は,雇われている会社にしか給料を請求することができません。これが,契約によって発生する債権の性質です。

債権と債務の関係性

債権と債務は,通常ワンセットで,契約した相手双方に,債権と債務が発生しています。これを双務契約と言います。会社と労働者のあいだの労働契約や,スーパーと買い物客との売買契約などがその例です。

しかし,片方が債権,もう片方が債務しか発生しないケースも存在します。これを片務契約と言います。

- 双務契約…当事者Aと当事者B,どちらにも債権と債務が発生する契約

- 片務契約…当事者Aには債権,当事者Bには債務のみが発生する契約

片務契約の典型的なものとしては,贈与契約や金銭消費貸借契約があります。

贈与契約とは,例えば,Aさんがいらなくなった扇風機を無料で友人Bにあげるといった場合や,お年玉を親戚の子供Bにあげるといったケースです。品物やお金をあげるAさん側には債務が発生していますが,かわりに相手のBさんから何かしてもらう債権は発生していません。また,受け取るBさん側には,贈り物を受け取るという債権しか発生していません。

金銭消費貸借契約とは,お金の貸し借りの契約のことです。現実の債権債務関係においてしばしば問題になる大切なポイントですので,詳しく解説します。

金銭消費貸借契約における債権と債務の関係

金銭消費貸借契約とは,借りたお金を一定期間ののちに返す契約のこといいます。

「金銭貸借契約」ではなく,「金銭消費貸借契約」となっているのは,例えば現金10万円を借りた場合,その10万円は,使われることが想定されているからです。その代わり,別の手段で調達してきた新たな10万円を,お金を借りた相手に返すことになります。

お金は,その価値に意味があるのであって,通常は,紙幣やコインそれ自体が重要なわけではありません。額面が10万円であれば,貸したときと全く同じ紙幣で返す必要はなく、別の10万円で支払ってくれても全く構わないので,「消費」貸借契約と呼ばれています。

金銭消費貸借契約はなぜ、片務契約なのか

金銭消費貸借契約は片務契約とされています。たとえば、Aさんが10万円をBさんに貸し、3か月後に返済するという契約を結んだとします。この場合、口約束の段階では、法律上、まだ契約の効果は発生しません。現実にAさんが10万円をBさんに渡した段階で、初めて契約の効果が発生するとされています。このように、実際にものの引き渡しが必要な契約を「要物契約」と言います。

つまり、契約成立の時点ですでにAさんは10万円を渡してしまっているため、あとはBさんから10万円を返してもらうという債権しかもっていないのです。他方、Bさんは、契約成立時点でお金を受け取っているので、あとはそれを返済する債務しかありません。

そのため、金融や債務整理などでは、

- お金を貸した人のことを「債権者」

- お金を借りた人のことを「債務者」

と呼んでいます。双務契約のように、債権と債務の二つをAさんとBさん両方がもつ関係にないからです。

【民法改正後の金銭消費貸借契約】

2020年4月1日に民法改正があり,金銭消費貸借契約は,書面で契約すれば,実際に金銭の受け渡しが済んでいなくとも契約が成立する(諾成的金銭消費貸借契約)という明文上の規定(民法第587条の2)が新設されました。この場合は、要物契約ではなく、諾成契約となります。なお、ここにいう「書面」とは,紙でも電磁的記録でも構いません。

期限の利益とは

金銭消費貸借契約においてよく登場する言葉に,「期限の利益」があります。例えば,10万円借りて3か月後に返済するという契約だった場合,期限がやってくる3か月後までは,10万円を返さなくてもよいというメリットがあります。このことを「期限の利益」と言います。

たとえ,債権者が「まだ1か月しかたってないけれど,急にお金が必要になったから今すぐ10万円返してくれ」と言い出したとしても,債務者は期限の利益を理由に,残り2か月間は返済を拒むことができます。

「期限の利益を喪失する」とは,上記のような利益を失ってしまうことを指します。例えば、50万円を借りて、「1月から毎月末日に10万円ずつ返済する、1回でも支払いが遅れた場合には期限の利益を喪失する」という約束の場合、1月末日に10万円の返済ができなれば、その時点で期限の利益を喪失し、1月末日に支払うべき10万円だけでなく、2月以降に支払えばよかった40万円も合わせて、全額を返済しなければならなくなってしまいます。

通常、クレジットカード会社や消費者金融からお金を借りた場合、契約書に期限の利益の総喪失に関する条項が定められています。

債権の持つ効力とは

債権には,「給付保持力」「訴求力」「執行力」の3つの効力が備わっています。いずれも,債権が合法的なものであり,日本の法律によって保護され,裁判所に訴えて強制力をもって実現することができることを表しています。

給付保持力

債権のもっとも基本的な効力で,受け取ったものや金,サービスを適法に持っていることができる力です。例えば,スーパーは,買い物客が買った品物の代金を受け取り,それを適法に所持することができます。

しかし,買い物客が品物を持たずにお金だけ支払った場合は,原因のない給付(不当利得)ということになります。スーパーは黙ったままお金を持っていることはできず,買い物客にお金を返すか,品物を持っていくように言う必要があります。

訴求力

債権者は,債務者が約束したとおりに債務を履行しない場合(債務不履行),裁判所を介して、債権を実体法上の権利として確認することができる効力です。

執行力

裁判所の手続きを経たうえで、強制執行の申立てをすることができる効力です。執行力はさらに,訴訟で確定した内容を強制的に実現できる「貫徹力」と,債務者の給料や財産を差し押さえて望む結果を得る「掴取力」の二つに分類されます。

債権者ができること

債権者は,約束通りの債務の履行がない場合、通常は、債務者に対し,まずは債務を履行することを口頭や手紙,電話などで督促してきます。それでも債務者が債務を履行しない場合,裁判所に訴訟提起し、判決を求めることになります。判決が確定しても、債務者が任意に履行をしない場合、給料や財産等の差押えを行い、強制的な履行の実現を目指します。

もっとも,強制執行は全ての給与や財産を取り上げるものではなく,法律により差し押さえできる範囲が定められています。代表例としては,給料については、手取り額の4分の1(手取り額が44万円を超えるときは,手取り額から33万円を差し引いた額)が強制執行の対象となります。

債権者が債務者に債務の履行を要求できるといっても,違法な手段を用いてはなりません。例えば,貸したお金を返してくれないからと言って,刃物をちらつかせて脅迫したり,債務者の留守中に家に押し入って,貸したお金と同額程度の物品を勝手に持ち去るなどの行為は許されません。

貸金業者からお金を借り,滞納したケースで,その業者が行き過ぎた督促を行っているときは,法律に違反している可能性があります。法律家に相談したほうが良いでしょう。

債務整理における債権と債務

債務整理とは,債務が膨らんで支払いが苦しくなっている債務者について,法律家を介して,債務の減免やリスケジュールを行い,債務者が生活を立て直すための法律的な手続きです。

債務整理における債務とは,金銭消費貸借契約による金銭債務のことです。複数の債権者からお金を借りて,支払いが苦しくなっている状態のことを「多重債務」と言います。

債務整理においては,クレジットカード会社やサラリーマン金融(サラ金)と呼ばれる貸金業者からの借金債務が整理対象となることが多いので,債務整理における借金問題のことを「クレサラ事件」などと呼ぶことがあります。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)