個人再生とは

個人再生についてわかりやすく解説します。個人再生の最大の特色は,住宅ローン返済中の家を手放さずに借金の大幅な減額ができることです。個人再生のメリット・デメリットや,他の債務整理との違い,小規模個人再生と給与所得者等再生の違い,注意点や手続きの流れ,成功事例についてまとめました。

目次

個人再生とは?

個人再生とは,裁判所による公的な借金問題解決方法のひとつで,借金を5分の1程度(※)にまで大幅に減額でき,かつ,住宅ローン返済中の自宅や,その他の財産を手放さずに済むという債務整理手続きです。減額された借金は原則として3年,最長5年をかけて分割払いで支払っていきます。「借金は苦しいけれど,マイホームには住み続けたい」という人,できるだけ今の生活基盤を維持しながら借金問題を解決したいという人に向いています。

※借金額3,000万円以上の人は10分の1程度まで減額可能

【個人再生の特色】

借金問題を解決するための手続きである債務整理のうち,「任意整理」はもっともよく使われる手段ですが,基本的に元本は減額することができないというデメリットがあります。

「自己破産」は最も強力な借金解決方法で,借金を帳消しにできますが,持っている財産は,家財道具などの生活に必要な一部の財産(および自由財産拡張が認められた財産)を除いて全て処分されてしまうというデメリットがあります。

「個人再生」は,借金を5分の1程度にまで大幅に圧縮しつつ,自宅や財産を守ることができる債務整理の方法です。個人再生を行うためには,継続した収入があり,無異議債権の額及び評価済債権の額の総額が5,000万円以下であること,といった条件もあります。

また,個人再生には「住宅資金貸付債権に関する特則」という制度があり,これを利用することで住宅ローンを借金減額の対象から除外する代わりに,ローンを支払いながらマイホームに住み続けることができます。

債務整理を行うと,原則としてローン中の家や車は手放さなくてはなりませんが,個人再生ならば,住宅資金貸付債権に関する特則により家を守ることができます。ただし,この督促を利用するためにはいくつかの条件をクリアしなくてはなりません。

※債務…借金を返済する義務のこと

債務者…借金を返済する義務のある人

債権者…金融機関など,借金を返してもらう権利のある人

個人再生のメリットとデメリットは?

【個人再生の7つのメリット】

(1)借金の5分の1(最大10分の1)程度にまで圧縮できる

減額幅の目安としては,元本・利息を合わせた負債総額の5分の1,負債額が3,000万円を超える際は10分の1程度になります。任意整理による将来利息カットでは借金が払いきれないという人でも,個人再生ならば毎月支払い可能な金額まで圧縮することが可能です。

実際に個人再生の再生計画案の作成においては,①「債務額から算出する方法」②「財産の清算価値から算出する方法」③「可処分所得から算出する方法」という3つの基準があり,小規模個人再生事件であれば①②のうち高い金額,給与所得者等再生事件①②③のうち最も高い金額が基準となって,再生計画案が作成されます。

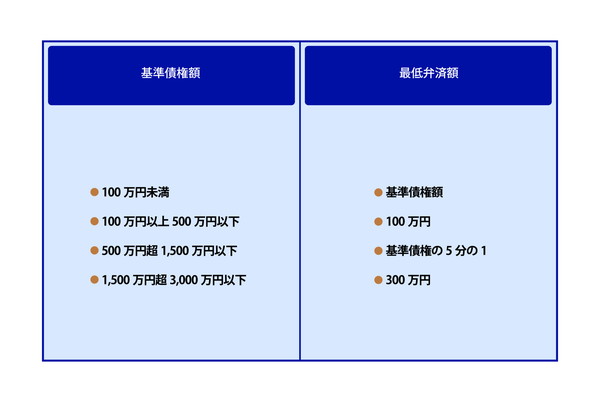

「債務額から算出する方法」で策定された場合,以下の減額幅になります。

【無異議債権の額及び評価済債権の額の総額が3,000万円以下の場合】

【無異議債権の額及び評価済債権の額の総額が3,000万円を超え5,000万円以下の場合】

無異議債権の額及び評価済債権の額の総額の10分の1

(2)ローン付きの家を守れる

住宅ローン支払い中の自宅がある場合は,「住宅資金貸付債権に関する特則」という制度の利用により,家を手放さずに借金を圧縮できます。この場合,住宅ローンについてはこれまで通り返済する必要がありますが,住宅ローン債権者との間でリスケジュールできるケースもあります。

(3)財産を守れる

自己破産では,一定額以上の財産は全て処分されてしまいますが,個人再生は財産の処分を回避することができます。ローンが終わっている車や,どうしても手放したくない財産などを手元に残して借金を減額できます。

(4)ギャンブルや浪費などが原因でも手続き可能

自己破産では,ギャンブルや浪費など一定の原因により借金をした場合,借金の帳消し手続きである「免責」が認められないことがあります。しかし,個人再生では借金をした理由にかかわらず手続きを行うことができます。

(5)職業や資格の制限がない

自己破産を行った場合,手続期間中は「破産者」という位置づけになり,警備員や生命保険の募集人など一定の職業に就くことができませんが,個人再生ではそのような資格制限が発生しません。

(6)任意の話し合いに応じない債権者からの借金も減額できる

任意整理の場合,債権者によっては私的な話し合いに応じてくれないケースがあります。しかし,裁判所を通した手続きである個人再生では,再生計画の認可決定が下りれば,そうした債権者の借金も減額できます。ただし,小規模個人再生事件については,債権者の書面決議が必要となるため,場合によっては異議が出るケースがあります。

(7)強制執行を停止できる

借金を滞納して,債権者から給与などの差し押さえを受けてしまった場合,任意整理では差し押さえの解除が困難なケースが多いですが,個人再生であれば,開始決定後の差押えは中止となり,その後裁判所が認めれば,差押えが取り消すことができ,認可決定の確定により差押えは当然に効力を失います。

【個人再生4つのデメリット】

(1)信用情報機関に事故情報が記録される(ブラックリスト入り)

個人再生を行うと,信用情報機関という,個人の借金の記録を管理する機関に記録されます。個人再生の記録は10年ほどデータに残り,その間は新たな借金やクレジットカードの利用などが難しくなります。これを俗に「ブラックリスト入り」といいます。

信用情報機関とは,銀行や貸金業者などの金融機関が,個人にお金を貸し付ける際に参考にするためのデータ管理を行う組織です。目的外の利用ができないよう厳しく管理されているため,ブラックリスト入りしたからといって,借金や分割払い,立て替え払いといったお金の信用にかかわること以外に情報が利用されることはありません。また,永久に記録が残るわけではなく,一定期間が経過すれば,事故情報は抹消されます。

(2)官報に記載される

個人再生を行うと,「官報」という,政府が発行する情報誌に住所と氏名が掲載されます。もっとも,一部の公務員や金融業者を除き,常日頃から官報を見ているという方はあまり多くはありませんので,官報に掲載されたからといって友人や会社など,周囲に個人再生の事実が知れ渡る可能性は低いといえます。

(3)減額された借金は支払わなくてはならない

個人再生は自己破産とは違い,大幅に減額されるとはいえ,借金を返済する必要があります。認可決定確定後,原則3年,最長5年かけて借金を支払っていかなくてはなりません。

(4)手続きが複雑で手間も費用もかかる

個人再生の最大のデメリットといえるのが,裁判所を通した手続きのため,時間がかかるうえ,多くの書類の作成,財産や債務の調査,再生計画の立案など複雑な手続きをこなさなくてはならないことです。そのため,通常は弁護士に依頼して手続きを行います。弁護士に依頼する費用が必要になり,任意整理よりも多くの費用が発生します。

個人再生の種類はどういうものがあるか

個人再生には,「小規模個人再生」と「給与所得者等再生」の2種類があります。

■小規模個人再生

個人再生の基本型です。給与所得者等再生よりも返済総額を低く抑えることができる可能性があり,個人再生を行う際にはまず,小規模再生ができないかを検討します。

■給与所得者等再生

小規模個人再生の対象者のうち,一般のサラリーマンなど,将来の収入を確実かつ容易に把握することができる者を対象とした手続きです。可処分所得の2年分以上の額を弁済することを条件として,再生債権者の書面決議を省略することができます。

個人再生ができる条件は?

個人再生ができる条件は,以下のとおりです。

通常の再生手続の要件として,

①破産手続開始の原因となる事実の生ずるおそれがあること又は事業の継続に著しい支障を来すことなく弁済期にある債務を弁済することができないこと

②再生手続開始の申立て棄却事由がないこと

が必要となります。

【小規模個人再生】

①②に加えて,

③再生債務者が個人であること

④再生債務者が将来継続的に又は反復して収入を得る見込みがあること

⑤再生債権の総額が5000万円を超えないこと

★なお,小規模個人再生の場合,再生債権者の書面決議に付さなければならないため,半数以上の再生債権者又は基準債権額の総額の2分の1を超える債権額を有する再生債権者らが書面で不同意の回答をすると,再生計画は認可されません。

【給与所得者等再生】

①~⑤に加えて,

⑥給与又はこれに類する定期的な収入を得る見込みがあり,収入額の変動の幅が小さいと見込まれること

⑦再生手続開始の申立ての際に給与所得者等再生を行うことを求める旨を申述したこと

⑧再申立ての制限に抵触しないこと

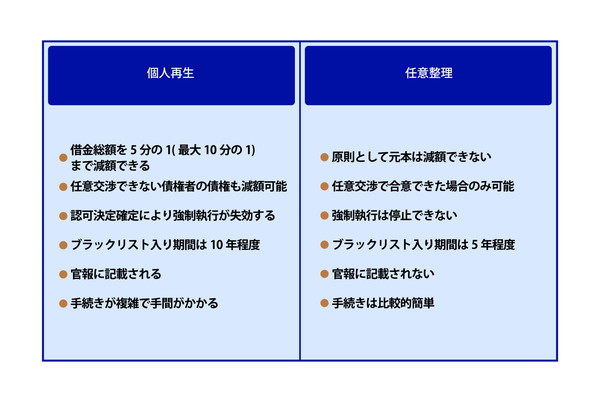

個人再生と任意整理の違い

個人再生と任意整理の違いを表にまとめると以下のようになります。

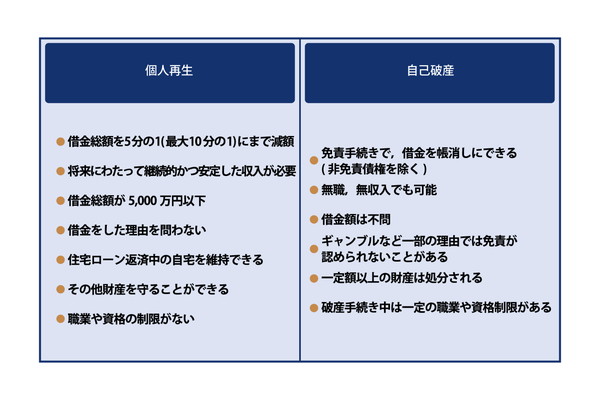

個人再生と自己破産の違い

個人再生と自己破産の違いは,以下のようになります。

小規模個人再生と給与所得者等再生の違い

小規模個人再生と給与所得者等再生という手続きの大きな違いは「給与又はこれに類する定期的な収入を得る見込みがあり,収入額の変動の幅が小さいと見込まれるか」ということと「債権者の同意がなくても手続きを進められるか」ということです。

小規模個人再生の場合,債権者の意見を聞く手続があります。半数以上の再生債権者又は基準債権額の総額の2分の1を超える債権額を有する再生債権者らが書面で不同意の回答をすると,再生計画は認可されません。

他方で,給与所得者等再生の場合は,債権者の書面決議の手続きが省略されますが,その代わり,「可処分所得の2年分を弁済しなければならない」という要件が加わります。この可処分所得とは,平均年収額から再生債務者及びその扶養を受けるべき者の最低限度の生活を維持するために必要な1年分の費用の額を控除した金額です。年収,家族構成や地域によっても変動しますが,大部分のケースでは,「債務額から算出する金額」や「財産の清算価値から算出する金額」よりも高額になることが多いです。

したがって,債権者の同意が得られそうな場合は小規模個人再生を,何らかの理由で債権者に反対されそうな場合は,給与所得者等再生を選ぶということになります。

個人再生をする前に確認したほうが良いこと

(1)すべての債権者が手続きの対象となる

個人再生の場合,会社や友人,親戚等から借りた借金もすべて手続きに組み込まれ,再生手続きの対象となります。また,連帯保証人や保証人がいる場合はその方に請求が行くことになります。

(2)減額されない債務がある

税金,社会保険料,罰金のほか,不法行為による損害賠償や,子供の養育費などの債務は,個人再生をしても減額されません。

(3)住宅ローン返済中の自宅に,住宅ローン以外の担保権が設定されている場合は,「住宅資金貸付債権に関する特則」を利用できない

住宅ローン以外の担保権は「住宅資金貸付債権に関する特則」の対象外となり,住宅ローンのように手続き期間中の返済はできません。したがって,担保権を有する債権者から担保権を実行され,自宅を手放さざるを得なくなってしまいます。どうしても自宅を維持したい場合は任意整理,自宅を手放すのであれば自己破産の手続きも視野に入れて検討する必要があります。

(4)住宅ローンがアンダーローンになっている場合

個人再生手続きには,「清算価値よりも多くの金額を債権者に弁済しなくてはならない」というルール(清算価値保障原則)があります。「清算価値」とは,財産をすべて処分した場合の金額のことで,この金額よりも多くのお金を債権者に支払うように再生計画が決定されます。

清算価値保障原則が特に問題になるのが,すでに住宅ローンをほとんど払い終えており,残りのローンより住宅の査定価値のほうが上回っている状態,いわゆるアンダーローンの場合です。

例えば,住宅ローンの残高が800万円,住宅の価値が1,200万円だった場合,住宅の価値は400万円と計算されますので,この状態で個人再生を行う場合には,住宅を残す代わりに最低400万円(住宅以外にも財産があればそれも加算)を支払わなくてはなりません。

個人再生手続きの流れ

個人再生には,小規模個人再生と給与所得者等再生の2つの手続きがありますが,大まかな流れは同じです。

(1)弁護士への委任

弁護士への相談し,委任契約を締結します。個人再生は,個人の方が単独で申立てすることも可能ですが,複雑で手間のかかる手続きのため,弁護士へ依頼をして手続きを進める方がほとんどです。弁護士は契約締結後,各債権者に受任通知を送付します。

(2)弁護士による調査

業者から取引履歴を取り寄せて債務の調査を行うほか,収支や家計の調査,資産の調査を行います。

(3) 再生手続開始の申立て

必要な書面を整え,管轄の地方裁判所に個人再生の申立てを行います。裁判所は内容を審査し,要件を満たしている場合は,再生手続開始の決定をします。

(4)個人再生委員の選任・面談

東京地方裁判所では,個人再生手続きに際して個人再生委員が選任されます。個人再生委員は債務者と面談を行い,手続きが適正に進むかどうかを確認する役割があります。裁判所は,個人再生委員の意見も参考にし,開始決定を出します。

※個人再生委員は全件選任ではなく状況に応じて選任する運用をしている裁判所もあります。

(5)履行テストの開始

「履行テスト」とは,原則として申立後約6か月間(東京地裁の場合),再生計画として予定している月額弁済額を,個人再生委員の指定する銀行口座に毎月振り込むという手続きです。裁判所に認可決定を出してもらうためには,履行テストをきちんと行うことが欠かせません。履行テストが出来なければ,不認可決定となってしまう可能性が高いです。

(6)債権者への通知・再生債権の届出・債権の認否

裁判所から各債権者に通知がなされ,再生債権確定の手続が行われます。この手続きで最終的に再生債権の額を確定します。

(7)再生計画案の提出・再生債権者の決議

再生債権確定後,再生債務者は再生計画案を作り,裁判所に提出します。小規模個人再生の場合,再生計画案は再生債権者の決議に付されます。半数以上の再生債権者又は基準債権額の総額の2分の1を超える債権額を有する再生債権者からの反対や異議がなく,その他法律上の要件を満たしている場合,裁判所は再生計画認可の決定をします。

(8) 各再生債権者に返済

再生計画認可決定の確定後は,再生計画に基づき,各再生債権者に返済を行います。

個人再生の成功事例

【事例・1】720万円あった借金が144万円に減りました(30代・男性)

離婚したショックでギャンブルにのめりこみ,借りた借金を別の消費者金融で借りて返す多重債務者になってしまいました。自己破産も考えましたが,自己破産すると職業制限を受ける仕事に就いているため,個人再生を選択しました。想像以上に面倒な手続きでしたが,勤め先に知られることもなく無事に手続きが完了し,ストレスが大幅に減りました。

【事例・2】900万円の借金を生活を変えずに解決できました(40代・男性)

住宅ローンの支払いをしながら,妻と子どもと3人で生活をしていました。子どもが大きくなるにつれて,生活費や教育資金などの借入も増え,気付けば900万円もの借金を負う状態でした。住み慣れた住宅は手放しなくなかったため,住宅を維持しながら債務整理できる方法を弁護士に相談しました。個人再生により,900万円の借金が180万円にまで減り,自分の給料でも支払いきれるようになりました。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)