個人再生と自己破産どっちがいい?違いを解説

個人再生は,裁判所を通して借金を大幅に減額する手続きです。残った債務は支払わなければなりませんが,基本的に財産は手元に残せます。自己破産は,借金が原則として全額免除になりますが,家財道具などの自由財産を除いて,財産は裁判所により処分されます。個人再生と自己破産のどっちがいいか迷っている人向けに,それぞれの特徴と違い,メリット・デメリットをまとめました。

目次

個人再生とは

個人再生とは,借金の法律的な整理方法「債務整理」のひとつで,住宅ローン返済中の住宅等の財産は手元に残したまま,借金を5分の1~10分の1程度に大幅減額できる手続きです。

債務は減額されるものの,完全に免除されるわけではなく,減額後の借金は原則3年(最長で5年)かけて分割払いで返済します。そのため,個人再生手続きをするには,将来にわたって一定の収入が見込める人であることが条件となっています。

自己破産とは

自己破産とは,借金の返済ができないこと(支払不能)を裁判所に認めてもらい,免責と言う手続きを経ることで,借金が原則としてすべて帳消しになる手続き(※)です。

債務整理の中でも最も強力な手段で,借金がすべて免除になるため,無職など収入のない人でも手続きすることができます。その代わり,手元にある一定の価値がある財産は,家財道具などを除いて裁判所によって処分・換価されます。マイホームも手放さなくてはなりません。

※税金や罰金など,一部の債務は自己破産によっても免責されません。

個人再生と自己破産の違い

個人再生と自己破産は,どちらも裁判所で行う借金を整理する手続きですが,個人再生は財産を残せる代わり負債の一部が残り,自己破産は負債が全てなくなる代わりに一定額以上の財産が没収されてしまいます。

また,個人再生できるのは,借金の金額が5,000万円(住宅ローン等一定の債務を除く)までとなっていますので,それ以上の高額の借金を抱えている場合には個人再生手続は利用できません。

個人再生と自己破産の違いをまとめると,以下のようになります。

債務の免除に関する違い

個人再生と自己破産のもっとも重要な違いは,個人再生では債務の一部が残り,弁済を続けなくてはなりませんが,自己破産では借金が全額免除となることです。

【個人再生の場合】

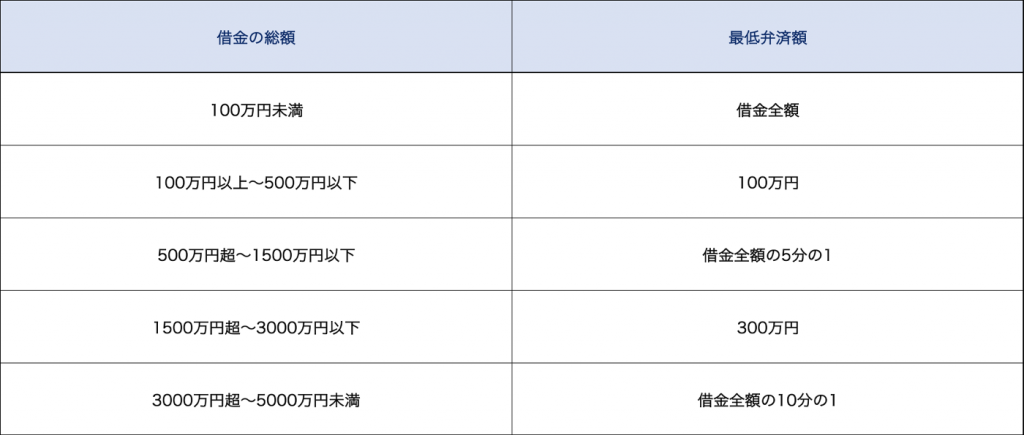

個人再生手続きには,「小規模個人再生」と「給与所得者等再生」の2種類があり,どちらを選ぶかで減額幅が違ってきます。多くの人が選択する手続きである,小規模個人再生では,(1)法律で定めた最低弁済額か,(2)持っている財産の合計金額のどちらか多い方の金額を弁済しなくてはなりません。

(1)法律で定めた最低弁済額は,以下のようになっています。

つまり,3,000万円を超える借金については借金額が10分の1になり,それに満たない借金の場合でも5分の1程度になります。大幅な借金負担軽減となりますが,例えば,借金が1,000万円あった場合は200万円の負債が残ります。残った債務は原則として3年(最長で5年)をかけて支払って行かなくてはなりません。収入状況によっては,借金を減額しても返済が厳しい場合がありますので,その場合には個人再生手続は適さないということになります。

【自己破産の場合】

これに対し,自己破産したケースでは,裁判所によって免責許可が下りると,基本的にすべての借金や債務が免除になります。大きな財産を持っていない人の場合は,自己破産したほうが将来の負担なく生活再建をすることができるでしょう。

一方で,自己破産をしても免責されない債権も存在します。非免責債権には,以下のようなものがあります。

- 税金や健康保険料等

- 罰金

- 夫婦の生活費や婚姻費用,子の養育費など

- 個人事業主の場合,従業員の給料など

- 悪意で加えた不法行為に基づく損害賠償請求権

- 故意または人の生命・身体を害する不法行為に基づく損害賠償請求権

自己破産によりこれらの債権も免除可能とすると,自己破産をすれば子供の養育費を払わなくてよくなったり,他人を死傷させたのに損害賠償を支払わなくてもよくなったりします。それは社会通念上妥当でないので,自己破産をしても支払いを続けなくてはならないと決められています。

財産処分に関する違い

個人再生の場合は,財産は原則として処分する必要がありませんが,自己破産の場合は,一定額以上の財産は処分されてしまいます。

【個人再生の場合】

個人再生の場合は,住宅ローン返済中の住宅のほかにも,一定金額以上の財産を守ることができます。例えば,ローンを完済した自動車や解約返戻金がある保険などがあげられます。

ただし,個人再生には,「持っている財産を処分した総額と同じか,それ以上の金額を債務者に弁済しなければならない」と言うルールがあります。これを清算価値保障の原則と言います。

仮に,個人再生手続きをする債務者が,特に制限もなく高価な財産を持ったまま借金の大幅な減額ができるとなると,債務者にとってはとても有利な手続きとなります。

一方で,お金を貸した債権者にとっては,財産が強制的に処分され換価される自己破産よりも,個人再生のほうが受け取れる分配額が少ないという事態になりかねません。これでは,債権者側が納得できません。

そのため,個人再生をした場合でも,最低でも自己破産をして財産を処分したのと同じだけの額を債権者が受け取れるというルールが存在するのです。

このルールがあるため,個人再生であっても,残したい財産の価値が高い場合,借金減額の割合が少なくなることは踏まえておきましょう。

【自己破産の場合】

自己破産では,財産は「自由財産」とされるものなどを除き,原則として裁判所によって処分・換価されてしまいます。正確には,裁判所によって選ばれた「破産管財人」という役職の人が財産を管理し,最終的には処分して,債権者にお金を配当します。

手元に残せる「自由財産」は,裁判所によって運用が異なる場合がありますが,おおむね以下の内容となります。以下に該当しない場合にも,合計で99万円以下の財産については,自由財産拡張申立てにより,手元に残すことが認められる場合もあります。

- 99万円以下の現金(直前に財産を現金に換えた場合には当てはまらないケース有)

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金

- 処分見込額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額1/8相当額が20万円以下である退職金債権

- 家財道具

等

このように,自己破産をしても身ぐるみはがされるわけではなく,生活に最低限必要な物の多くは残すことができます。

住宅ローンに関する違い

個人再生の場合は,「住宅資金特別条項(住宅ローン特則)」という制度を利用すれば,住宅ローン返済中の住宅を残すことができます。個人再生の最大の特色です。他方,自己破産の場合は,基本的に住宅は手放さなくてはなりません。

住宅資金特別条項を利用する場合,住宅ローンだけはこれまで通りそのままの支払いを続け,他の借金を個人再生手続によって減額する流れになります。住宅ローンは減額されませんが,住宅ローン債権者の同意があれば,個人再生手続の際に多少のリスケジュールは可能です。したがって,借金を減らしたいが,マイホームには住み続けたいという人に向いた手続きとなっています。

これに対し,自己破産の場合,住宅ローン返済中の自宅は破産手続において,破産管財人が任意売却します。任意売却ができなかった場合は,住宅ローンの債権者が競売にかけ,いずれにせよ換価処分されてしまいます。

仮に,ローンがない不動産を持っている場合にも,管財人によって売却され,債権者への配当が行われます。僻地にある住宅で資産価値も低く,売却が困難であるといったような特別な事例を除いて,基本的に不動産は売却されてしまうと考えましょう。

資格制限について

個人再生の場合,手続きをしても特別な職業制限はありませんが,自己破産の場合は手続き中,一部の職業につけなくなります。免責決定の確定後は,復権しますので,そのような職業制限はなくなります。

自己破産をすると,手続き中は以下のような職業に資格の制限がかかります。(以下は一例です。)

- 弁護士や社会保険労務士などの士業

- 警備業(警備員等)

- 特定保険募集人の登録(生命保険の外交員等)

- 建設業(一般建設業,特別建設業)

- 宅地建物取引主任者の登録

- 質屋営業の許可

とはいえ,自己破産は通常3~6か月ほどかかります。職場に事情を説明して,手続中は資格が必要な業務から外してもらうなど,配慮を求めることができればいいのですが,そうはいかないケースも多いでしょう。その場合は,個人再生を選択することで,今まで通り仕事を続けながら借金を減額することができます。

郵便物の取り扱い

個人再生の場合は,郵便物は普段通り申立人の自宅に届きますが,自己破産をすると,管財事件の場合は,手続き中,郵便物が破産管財人のところに転送されます。

借入原因による影響

個人再生の場合,どんな理由で借金をしたのであっても,手続を取ることは可能です。しかし,自己破産の場合,ギャンブルや浪費などが原因の借金の場合は,免責不許可事由といって,借金が帳消しにならない可能性があります。

自己破産は,債権者のお金を返してもらう権利を犠牲にして債務者の生活を立て直す手続きですから,同じ理由で繰り返し自己破産をされては困ります。そのため,ギャンブルや浪費のような,また借金をして自己破産を繰り返す恐れがあるケースについては,免責が制限されるのです。

とはいえ,ギャンブルや浪費といった原因であっても,裁判所が裁量免責といって,裁量により免責を認めるケースも多いので,過度に心配せずに弁護士に相談してください。

個人再生と自己破産,どちらで手続きすべき?

個人再生と自己破産で迷われた場合は,ご自身のケースにおいてはどちらか最適なのか,一度無料の法律相談に問い合わせをされてみると良いでしょう。債務整理の相談は,近年では多くの法律事務所が無料で応じています。また,相談した法律事務所に必ずしも依頼しなくても構いません。

「財産を失いたくないので個人再生が良い」と思っていても,専門家と相談した結果,自己破産のほうがふさわしいと分かったり,逆に,より社会的デメリットが少ない手続きである任意整理で済むことが分かったりすることもあります。それぞれの具体的な事情によって,最適な債務整理は異なるため,専門家の意見を聞いた方が良いでしょう。

相談は,債務整理に関し,多くの実績のある法律事務所を選ばれることをお勧めします。様々な事例に接し,適切な対応を探ってきた専門家のほうが,より妥当な判断が可能だからです。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)