自己破産すると貯金はどうなる?預金や貯金の取り扱いについて

自己破産した際の貯金の取り扱いについてまとめました。自己破産をしても99万円以下の現金は手元に残せます。ただし、銀行等に預けた預貯金は別の扱いになるので注意が必要です。自己破産をしても手元に残せる財産を自由財産といいます。自由財産の範囲や、自己破産における現金や預貯金以外の財産の取り扱い、自己破産時に貯金を隠した場合についても解説します。

目次

自己破産すると貯金はどのように取り扱われるのか?

自己破産をしても、99万円以下の現金は手元に残しておくことができます。99万円を超える現金がある場合は、債権者の配当にあてられます。預貯金については裁判所によって扱いが分かれますが、東京地方裁判所では20万円未満の預貯金は手元に残せます。

自己破産をすると、債務者が持っている財産は原則として「破産財団」に組み込まれ、裁判所によって換価され債権者に配当されます。

しかしながら、例外として、債務者がそのまま持っていることを認められる財産があります。これを「自由財産」と言います。

【自己破産手続のルール】

- 原則…破産者の財産は「破産財団」に組み込まれ債権者に配当

- 例外…破産者が手元に残せる「自由財産」

自己破産をしても貯金が手元に残るかどうかは、この「自由財産」にあたるかどうかで決まります。

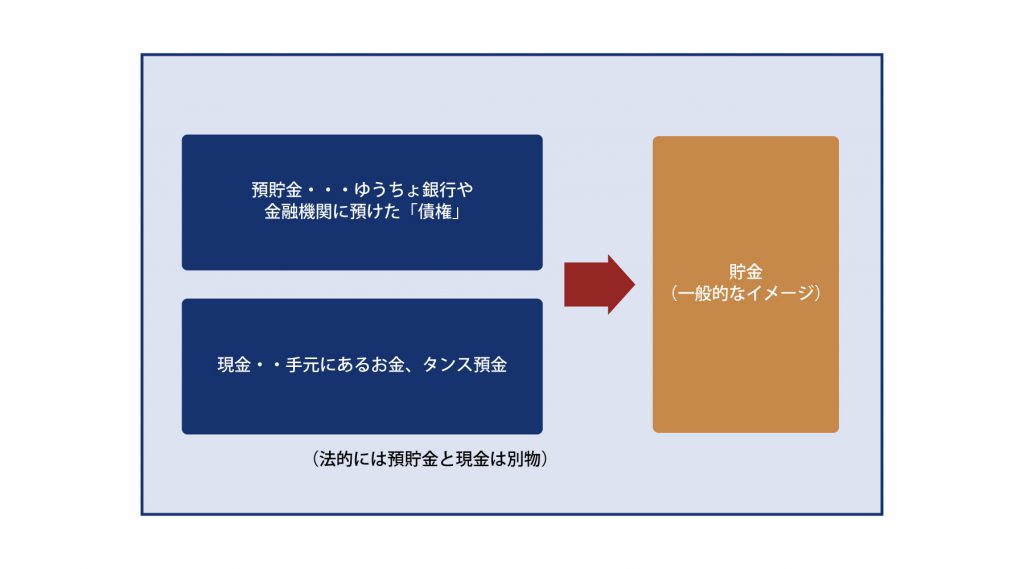

※預金と貯金の定義について

「貯金」とは、ゆうちょ銀行および農業協同組合、漁業協同組合に預けたお金のことで、それ以外の金融機関に預けたお金のことを「預金」と言います。二つを合わせて「預貯金」と言うこともあります。

一般的には、「貯金」とは、ゆうちょ銀行や金融機関にある「預貯金」及び、手元にある現金の3つをあわせたものというイメージがあるので、こちらの記事では、自己破産した場合のこれら3つのお金の取り扱いについて解説します。

なお、法律的には、預貯金と現金は違うものであることに注意してください。預貯金は金融機関等に預けてあっていつでも引き出すことができる「預金債権」という性質を持っています。他方、現金は金銭そのものです。自己破産手続においても、預貯金と現金は別の種類の財産として取り扱われます。

自由財産とは何か?

自由財産とは、家財道具など、債務者の今後の生活に必要なために、自己破産手続後も手元に残すことが認められている財産のことです。

自己破産は、借金に困っている債務者の人生を再建することを目的とした制度であり、生活に必要な道具や最低限の資金が無ければもう一度やり直すことは不可能です。そのため、自由財産というルールが定められています。

自由財産は、以下の3つに分類されます。

(1)新得財産

(2)差押禁止財産

(3)99万円以下の現金

このうち、(1)の新得財産は、破産手続開始決定の後に新たに取得した財産のことで、金額にかかわらず手元に置いて自由に使うことができます。

(2) 差押禁止財産と(3) 99万円以下の現金が、自己破産の前から所有していて、自己破産後も引き続き所有が認められている財産です。(2)の差押禁止財産の代表例が、衣服や寝具・家具などの家財道具、一月間の生活に必要な食料・燃料などです。

(3)99万円以下の現金について

「99万円以下の現金」といっても、その他財産と合わせて99万円以下であることが原則です。

例えば、以下の財産を所有していたとします。

- 90万円の現金

- 10万円の預貯金

この場合、現金は90万円なので手元に残しておけそうですが、実際には合計100万円の財産とされ、99万円を超える部分は破産財団に組み込まれ、手元に残せないというのが原則です。

以下は、東京地方裁判所の運用を例に解説します。

①99万円以下の現金には、預貯金は含まれない

例えば、すぐに使えるお金として、以下の備蓄があったとします。

- 手元にあるタンス預金(すなわち現金)…25万円

- 銀行預金…40万円

この場合、合計で65万円なので、手元に残せそうですが、銀行預金40万円は別の種類の債権という扱いになるので、確実に手元に残せるのはタンス預金の25万円になります。

② 残高20万円以下の預貯金は手元に残せる

東京地裁の場合、預貯金の金額が20万円以下の場合は、「自由財産の拡張」が認められて手元に残せます。

上記した通り、「自由財産」とは、自己破産をしても手元に置くことができると法律で認められている財産のことですが、本来ならば処分対象となる財産であっても、裁判所の運用により自由財産として手元に残すことが可能な場合があります。これを「自由財産の拡張」と言います。

東京地裁の場合、原則として20万円以下の預貯金は、自由財産の拡張により手元に残すことができます。ただし、銀行等に口座が複数ある場合には、合算して20万円以下になる必要があるので注意してください。

③33万円以上の現金を持っている場合は、管財事件になる(東京地方裁判所の場合)

99万円以下の現金は手元に残せますが、一定額以上の現金を持っていると、手続の種類が「管財事件」となります。東京地裁の場合は33万円です。手続きの種類が「同時廃止」となるか、「管財事件」となるかは重大な違いですので、破産手続きの申立て前に弁護士に相談されることをお勧めします。

※同時廃止と管財事件とは

自己破産には大きく分けて「同時廃止」と「管財事件」の二つの手続きがあり、原則として財産の有無によって手続きの種類が変わります。債務者側が選ぶのではなく(申立時にどちらかを選択して申立ては行いますが)、事件の性質によって最終的には裁判所が判断して決定されます。

同時廃止事件として申立てを行った場合でも、種々の事情により、裁判所により管財事件として進められるケースもあります。

「同時廃止」

自己破産手続開始決定の時点で裁判所が「処分すべき財産がない」と判断したケースや、免責不許可事由がない場合などは「同時廃止」の手続きになります。同時廃止は管財事件に比べ簡易かつスピーディーな手続きで、裁判所に納める費用も低額です。

「管財事件」

自己破産手続開始決定の時点で裁判所が「処分すべき財産がある」と判断した場合や免責不許可事由がある場合など、「管財事件」の手続きをとります。管財事件になると、財産を管理・処分するために「破産管財人」という専門家が裁判所によって選任されます。また、処分対象となる財産は「破産財団」に組み込まれ、換価されて、最終的には債権者に配当されます。

管財事件は破産管財人に原則20万円以上の管財費用を支払う必要があります。

自己破産における預金以外の財産はどうなるのか?

現金及び預貯金以外の財産については、(1)「自由財産」と認められる財産、および(2)「自由財産の拡張」が認められる財産については、手元に残しておくことができます。どちらにも当てはまらない財産については、破産財団に組み込まれ、裁判所により換価されて債権者に配当されます。

(1)「自由財産」と認められる財産

先述の通り新得財産、差押禁止財産、99万円以下の現金が認められますが、このうち差押禁止財産については、法律に以下のように規定があります。(破産法34条3項2号、民事執行法131条)

(差押禁止動産)

第百三十一条 次に掲げる動産は、差し押さえてはならない。

一 債務者等の生活に欠くことができない衣服、寝具、家具、台所用具、畳及び建具

二 債務者等の一月間の生活に必要な食料及び燃料

三 標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭

四 主として自己の労力により農業を営む者の農業に欠くことができない器具、肥料、労役の用に供する家畜及びその飼料並びに次の収穫まで農業を続行するために欠くことができない種子その他これに類する農産物

五 主として自己の労力により漁業を営む者の水産物の採捕又は養殖に欠くことができない漁網その他の漁具、えさ及び稚魚その他これに類する水産物

六 技術者、職人、労務者その他の主として自己の知的又は肉体的な労働により職業又は営業に従事する者(前二号に規定する者を除く。)のその業務に欠くことができない器具その他の物(商品を除く。)

七 実印その他の印で職業又は生活に欠くことができないもの

八 仏像、位牌はいその他礼拝又は祭祀しに直接供するため欠くことができない物

九 債務者に必要な系譜、日記、商業帳簿及びこれらに類する書類

十 債務者又はその親族が受けた勲章その他の名誉を表章する物

十一 債務者等の学校その他の教育施設における学習に必要な書類及び器具

十二 発明又は著作に係る物で、まだ公表していないもの

十三 債務者等に必要な義手、義足その他の身体の補足に供する物

十四 建物その他の工作物について、災害の防止又は保安のため法令の規定により設備しなければならない消防用の機械又は器具、避難器具その他の備品

(2)「自由財産の拡張」が認められる財産

自由財産の拡張が認められる範囲については、裁判所によっても運用が異なります。東京地方裁判所の場合、以下の通りです。

- 99万円に満つるまでの現金

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金

- 処分見込価額(評価額)が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当額が20万円以下の退職金債権

- 支給見込額の8分の1相当額が20万円を超える退職金債権の8分の7相当額

- 家財道具

- 差押えを禁止されている動産又は債権

これ以外の財産については、自由財産の拡張の申立てを行い、裁判所が拡張を認めた場合に手元に残すことができます。自由財産拡張については、裁判所により運用が異なりますので、管轄裁判所の運用に詳しい弁護士に相談されることをお勧めします。

自己破産時に貯金を隠すとどうなる?

自由財産の範囲を超える貯金を持っているからと、隠してしまった場合、免責不許可事由となり、免責されず、自己破産をした意味がなくなる恐れがあります。ケースによっては、詐欺破産罪によって処罰される可能性もあります。

(1)免責が不許可になる

預金通帳を改ざんしたり、口座を申告しないといった方法で預貯金を隠匿した場合、破産法第252条に定める「免責不許可事由」に該当します。免責不許可事由とは、借金を帳消しにする制度である「免責」が受けられなくなる事由のことをいいます。

免責不許可事由に該当し、免責が受けられなくなると、裁判所によって財産の換価・処分は行われるのに、借金はそのまま残るという、重大な事態になります。

免責不許可事由にあたる場合でも、裁判所の裁量により免責が認められるケースはあります。例えば、ギャンブルが原因の借金などは、裁量免責が認められることが多いです。しかし、財産をわざと隠したような場合は、裁量免責は認められにくいと言えます。

(2)詐欺破産罪で処罰される

債権者を害する目的で、財産を隠匿したり、損壊した場合には、詐欺破産罪による処罰対象となる可能性があります(破産法第265条第1項第1号)。

刑罰は「10年以下の懲役または1,000万円以下の罰金」であり、懲役刑と罰金刑を併科することも可能で、重大な犯罪として位置づけられています。隠した預金額が多いほど、重い刑罰を科せられます。

苦労して手に入れた財産等を手放し、債権者に配当されるのが嫌だという気持ちもあると思います。しかし、自己破産は、債権者が返済を受けられないという犠牲の下に成り立っている制度です。虚偽が裁判所に発覚した場合のペナルティは重いものです。財産については素直に、正直に申告しましょう。

貯金が自由財産の範囲を超えそうな場合は弁護士に相談を

手元にまとまった資金や財産がある状態で自己破産する場合、管財事件になる可能性があります。管財事件は、財産がない場合の手続きである同時廃止に比べて費用や期間がかかるため、事前に債務整理に詳しい法律事務所に相談されることをお勧めします。

管財事件になる見込みの場合、あらかじめ弁護士に依頼しておいた方が全体としてコストが安く済む可能性があります。というのも、事前に弁護士に依頼しておくと、管財事件の中でも「少額管財」と言って、比較的裁判所費用(予納金)が安く済む手続きが設定されている裁判所が多いためです。

また、残したい財産がある場合、具体的にどのような財産が「自由財産の拡張」にあたるかについても、管轄の裁判所の運用に詳しい弁護士に聞いておけば、安心して手続きすることができるでしょう。

借金問題については、近年では多くの法律事務所が無料で法律相談を受け付けています。複数の法律事務所に相談し、気に入った事務所に依頼することも可能ですので、まずは問い合わせされてみることをおすすめします。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)