過払金返還請求にはデメリットはある?条件や時効について

過い金返還請求をするデメリットやリスク,条件や時効などについてわかりやすく解説します。過払金請求とは,利息制限法の定めを超える高金利でお金を貸しつけていた業者に対し,払いすぎた利息を請求することです。過払金を請求できる3つの条件と,メリット・デメリットについてまとめました。

目次

過払金返還請求とは

過払金とは,過去に借金をした人が,法律の上限を超えた利息を業者に返していた場合に発生する,支払いすぎた利息のことです。過払金が発生している場合は,借金をした業者に請求すればお金を返してもらえます。これを過払金返還請求と言います。

また,現在借金がある場合は,正しい利息で計算し直すことで債務の額が減少したり,回収した過払金を他の借金へ充てて返済をすることで,借金の負担を軽くすることができます。

過払金請求には多くのメリットがありますが,デメリットはあるのでしょうか?よさそうな話には落とし穴があるのでは,と気になりますよね。

結論として,過払金請求をすること自体にはデメリットはほとんどありません。例外的に,現在,借金をしている業者に対して過払金請求をする場合は若干デメリットがあります。

また,過払金が発生していても,時効等の関係で請求できないケースも多くあります。

過払金請求を検討している方向けに,過払金請求のデメリットやメリット,時効や請求できる条件などについて解説します。

過払金の請求は法律や裁判で認められている権利です。調査の結果,過払金が発生していた場合は,請求が可能です。

【法律用語の解説】

- 債権者…借金の場合は,お金を貸した人

- 債務者…お金を借りた人

- 債権…お金を返してもらう権利

- 債務…お金を返す義務

過払い金発生の仕組みと条件

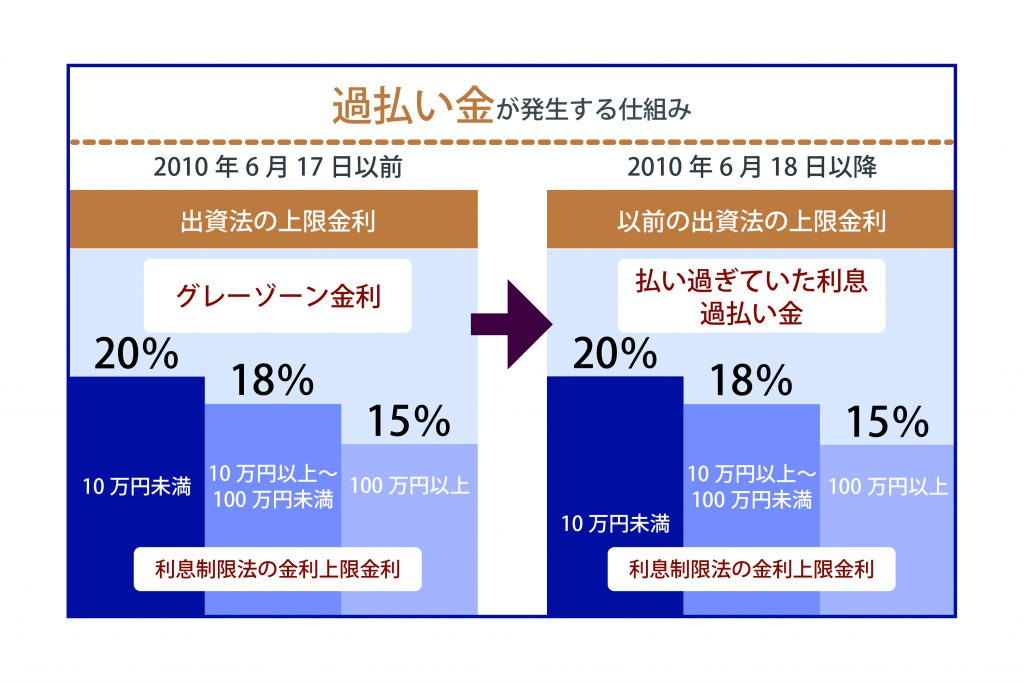

過払金は,2010年6月17日以前に,消費者金融やクレジットカード会社から,グレーゾーン金利でお金を借りていた場合に発生します。また,過払金請求をするためには,3つの条件をクリアしなくてはなりません。

【過払金発生の仕組み】

2010年6月17日以前は,グレーゾーン金利と言って,利息制限法に定められた上限よりも多くの利息を取ることが事実上認められていました。

これは,借金の金利の規制には,「利息制限法」のほかに,「出資法」というもう一つの法律があり,2つの法律の間で上限金利の定めに差があったからです。

- 利息制限法に定められた上限金利は年15~20%

- 出資法に定められた上限金利は年29.2%

したがって,業者が20%以上29.2%未満の利息を設定した場合,「利息制限法では違法だが,出資法では違法ではない金利」となります。このことをグレーゾーン金利と言います。

出資法に罰則はありましたが,利息制限法に罰則はなかったため,消費者金融のように高金利でお金を貸し付ける業者は,グレーゾーン金利でお金を貸していました。

しかしながら,「利息制限法を超える分の利息を業者が受け取っていても無効で,債務者から返還請求されたら利息分を返さなくてはならない」という裁判例が登場し,2010年6月18日以降は,法律が改正されてグレーゾーン金利はなくなっています。

グレーゾーン金利でお金を貸していたのは,消費者金融やクレジットカード会社のキャッシングなどです。銀行や信用金庫,奨学金などからの借金は昔から適法な範囲内の金利で,グレーゾーン金利ではありませんでした。

【過払金発生の条件】

そのため,過払金が発生するためには,以下の条件が必要です。

①2010年6月17日以前に借りた借金であること

法律改正が行われたのは2010年6月18日ですが,多くの貸金業者は法律の改正前に借金の金利を引き下げています。したがって,たとえば2010年3月に借金をしていても,金利引き下げ後なので過払い金が発生していないというケースもあり得ます。

②消費者金融やクレジットカード会社から借りたこと

もっとも,消費者金融やクレジットカード会社であっても,昔から利息制限法の範囲内でお金を貸しつけていた企業もあります。

③その業者と最後の取引をしてから10年経っていないこと

過払金が発生していたケースでも,時効を過ぎていた場合は返還請求できなくなります。借金などの金銭債務は,最後に取引をした日(多くの場合には最終返済日)から10年で時効にかかります。したがって,その業者に最後に返済した日から10年以上経っている場合,過払金返還請求はできません。

逆をいえば,かなり古い借金であっても長期にわたって返済をしていて,完済から10年経っていないのであれば,過払い金は請求可能です。

この三つを満たすケースならば,過払い金請求ができる可能性があります。

過払金返還請求をするメリットとデメリットにはどういったものがあるか?

【過払金請求をする5つのメリット】

①払いすぎた利息が戻ってくる

借金を高金利で長く借りていた場合は,それだけ多くの過払金を取り戻せます。

法律上は,過払金発生時から支払済みまでの金額に,さらに法定利息分(5%)を付けた金額を請求可能です。

②現在の借金の負担を消滅・軽減できる

現在,借金をしている業者に過払い金があった場合,借金の残額よりも過払い金が多い場合は,借金が帳消しになったうえに,さらに差し引き後の過払い金を請求できます。借金の残額よりも過払い金が少ない場合は,借金の残額を減らすことができ,負担が軽くなります(いずれも過払金が発生する別取引があった場合)。

また,正しい利息で計算し直すことで当該取引の債務の額が減少する場合もあります。

③原則としてブラックリストに載らない

完済した業者に関して過払金請求をする場合,ブラックリストに載りません。

ブラックリストとは,個人のお金の貸し借りの記録を保管する機関「信用情報機関」に借金の遅延などのネガティブな情報(事故情報)が登録されてしまうことで,俗に「ブラックリスト入り」と言います。

ブラックリスト入りすると,一定期間,お金を借りたり,クレジットカードを作成・利用したりすることが難しくなります。

信用情報機関の情報は厳格に管理されており,金融機関であってもお金の融資などの目的外の理由で閲覧することはできません。また一定期間(5~10年)経つと事故情報は削除されます。

過払金請求は正当な権利であり,ブラックリストに載るようなネガティブな情報ではないため,原則として過払い金を請求してもブラックリスト入りはしません。

※ただし,例外的にブラックリストに載ることがあります。デメリットの項で解説します。

④弁護士に頼めば手間や精神的負担が少ない

過払金を請求するには,過去の借金の履歴を調べて過払金の正確な額を割り出し,業者と交渉し,場合によっては訴訟で争わなくてはなりません。しかし,弁護士や司法書士に依頼すれば,手続きの負担が軽減されます。

弁護士等に正式に依頼すると費用がかかりますが,完済した債務の過払金請求については,過払金が回収できた場合にのみ弁護士費用が発生する場合も多く,相談自体は無料の事務所も多いため,迷っている方は一度相談されると良いでしょう。

⑤周囲に知られるおそれもほとんどない

弁護士等に依頼した場合,手続きのほとんどを代行してくれますので,周囲に知られる恐れもありません。「消費者金融から借金をしていた過去を家族に知られたくない」といった事情がある場合は,弁護士等に事前に相談すれば,連絡の際に,家族に知られないように取り計らってくれるでしょう。

【過払い金請求をする5つのデメリット】

①請求した業者からは新たな借金ができなくなる

信用情報機関のブラックリストのほかに,貸金業者等の内部に顧客リストが存在し,過払金請求をするとそのリストにブラック顧客としての情報が残ってしまうことがあります。すると,以降その業者から新たな借り入れをすることは難しくなります。

同じ業者,あるいは同じグループの業者から追加で借金をしようとしている場合は,注意が必要です。

②払いすぎた利息全てが戻ってくるわけではない

過払金返還請求をしても,基本的に全額が返還されるわけではなく,通常は7~8割程度の金額が返ってきます。

弁護士を通じて返還請求すれば,100%の満額で回収ができるケースもありますが,代わりに弁護士費用がかかりますので,いずれにせよ額面通りの金額が取り返せるわけではありません。

③完済前の過払金請求の場合,ブラックリストに載ることがある

現在借金があり,引き直し計算をした結果,借金が残る場合には過払金返還請求をした場合にブラックになる可能性が高いです。業者は,引き直し計算をした結果,負債が残った場合には,債務整理をしたという事故情報を登録する運用をしています。

ブラックリスト入りすると,一定期間,新たな借り入れやクレジットカード利用ができなくなります。仕事で新たな借金借り入れが必要な方などは,注意が必要です。

④弁護士に依頼するとお金がかかる

過払金請求を弁護士や司法書士に依頼すると,その分の費用がかかります。着手金がかからない場合には,取り戻せた過払金から費用が差し引かれるので,自分が持ち出す必要はありませんが,過払金を全て自分のものにすることはできません。

とはいえ,専門家に依頼しなければそもそも全額回収することも難しいですし,相談や着手金などを無料としている事務所も多くあります。

過払金が数万円程度であれば,手間や費用を考えれば取り戻さないほうが良い場合もあります。しかし,数十万円以上など,まとまった金額であれば,メリットの方が大きいでしょう。

過払金返還請求をしてから返還されるまでの流れ

過払金請求の大まかな流れは,以下のようになっています。

①業者から取引履歴を取り寄せる

正確な過払金額を算出するため,まずは該当の業者に過去の取引履歴の開示を求めます。個人で取り寄せる際に,開示の理由を聞かれた場合は,「過去の取引履歴を確認したい」などと答え,「過払い金を請求したい」とは答えないようにします。

②利息制限法引き直し計算

取引履歴が開示されたら,利息制限法で定められた利息と,実際に支払った利息の差を計算し,過払金の正確な額を割り出します。これを「引き直し計算」と言います。引き直し計算を自分で行うためのツールも無料で出回っています。

③過払金返還請求書を送る

過払金の金額が判明したら,請求先の業者に「引き直し計算書」および「過払金返還請求書」を,内容証明郵便を利用して送付します。

④業者と交渉

内容証明郵便が相手方に届くと,業者の担当者から,過払金に関する電話がかかってきます。交渉を行い,双方で金額等について合意ができれば和解が成立し,合意書を取り交わします。

(交渉決裂の場合)

和解ができなかった場合,業者と裁判になります。個人でも裁判は可能です。

裁判の場合,業者側が弁護士を立ててくるケースも多く,論点がある事案では裁判自体が長引くことも少なくありません。

その代わり,裁判に勝利すれば過払金全額の返還請求が判決により認められます。

⑤過払金が返還される

業者から合意した金額(裁判の場合は勝訴した金額)が指定の口座に振り込まれます。

過払金返還請求を弁護士等に依頼した場合は,まずは,依頼先の事務所の口座に過払金が振り込まれます。その後,弁護士等が,報酬分を差し引いて依頼者の方の銀行口座に振り込みます。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)