ブラックリストとは?債務整理におけるブラックリストの意味を解説

債務整理におけるブラックリストの意味について説明します。ブラックリストとは,信用情報機関という,個人のお金の貸し借りの情報を管理する機関の記録に5~10年間,債務整理の情報が載ってしまうことです。債務整理をすれば原則としてブラックリスト入りしますが,例外的に載らないケースもあります。ブラックリスト入りの影響と,不便の解消法について解説します。

目次

ブラックリストとは?

債務整理におけるブラックリストとは,個人の借金の情報を管理している「信用情報機関」に,債務整理の事実が一定期間掲載され,掲載期間が過ぎるまでは原則,借入やクレジットカードの作成や利用などができなくなることを指します。

ブラックリストはいわゆる法律用語ではありません。また,「ブラックリスト」という闇の組織が存在するわけではなく,あくまで俗称です。信用情報機関の一つには,日本国内の銀行が会員となっている,一般社団法人全国銀行協会運営の「全国銀行個人信用情報センター」があると聞けば,少し安心していただけるでしょうか?

信用情報機関とは

信用情報機関は国内に3つあり,国に認められたきちんとした組織です。金融機関や貸金業者は,お金を貸す際,信用情報機関の記録を閲覧して,お金を貸してもちゃんと返してくれる人かどうかを審査します。クレジットカード,分割払い,カーリースなどでも同様の審査があります。

【日本国内の信用情報機関】

- 全国銀行個人信用情報センター(KSC)

- 株式会社 シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

一度でも借金や分割払い,クレジットカードを使用したことがあれば,どんな人でもいずれかの信用情報機関に記録が残ります。借金をしてもきちんと返済していれば,融資審査にはプラスの情報として残ります。情報は厳格に管理され,必要な場合以外は加盟している金融機関や業者でも,みだりに閲覧することはできません。

債務整理をするとなぜ,審査に通らなくなる?

債務整理は,借金を支払うのが難しくなり,一部また全部の借金を免除してもらったことを意味しますので,金融機関や業者にとってはマイナスの情報(事故情報,ネガティブ情報とも言う)となります。

債務整理を行うと,5~10年の間,債務整理の記録は保存されますが,掲載期間が過ぎれば削除されます。記録が消えれば,再び借金やカード払いができるようになります。自分の信用情報については,信用情報機関に問い合わせをすると開示してもらえるので,内容を確認したいと思ったら信用情報機関に問い合わせてみると良いでしょう。

社内ブラックリストとは

債務整理の際,一般的には信用情報機関に事故情報が載ることをブラックリスト入りと言いますが,ケースによっては,債務整理の対象とした会社や,系列企業の社内ブラックリストに名前が掲載されることを指すこともあります。

社内ブラックリストとは,その会社にとって良くない情報がある顧客情報のことで,もちろん通常外部には公開されません。これに載ってしまうと,その後ずっと,その会社からお金を借りることは難しくなります。大手企業で系列の会社がある場合は,グループ全体にネガティブ情報が共有されることもあります。

もっとも,社内ブラックリストは,債務整理の対象とした会社や系列会社以外に一切影響しません。一般的な信用情報機関(上記3つの期間)におけるブラックリストに載っていなければ,社内ブラックリストに該当している会社を避ければ審査には影響ないといえます。

ブラックリストに載るとどういう影響があるか?

ブラックリストに載ると,掲載期間中は新たな借金ができなくなるほか,クレジットカードの作成や利用,スマートフォンの機種代の分割払い,奨学金の保証人につくなど,主に金銭の支払いに関し,信用が審査される契約について影響が出ます。一方で,現金払いやプリペイド払い,デビットカード(クレジットカード機能がないもの),ポイント払いなどには影響がないのでご安心ください。

ブラックリスト入りをきっかけに,家族や周囲,勤め先に債務整理が発覚することはありません。また,原則として,お金の融資などの審査以外で何らかの不利益を被ることもありません。

例外的に,金融機関や貸金業者が勤め先の場合は,勤務先に発覚してマイナスの影響が出ることがあります。しかし,それ以外の職種の人については,ブラックリストに掲載されている一点をもって,不利益の心配をする必要はありません。

1 新たな借金やローンを組むことが難しくなる

信用情報機関の記録に事故情報が記載されている間は,住宅ローンなどの大金の借り入れはもちろん,少額の借金やキャッシングなども難しくなります。

休職や災害による被害などで,どうしてもお金が足りない時などは,市区町村の役所に問い合わせて,ご自身の状況に即した支援制度がないか相談しましょう。

例えば,「新型コロナウイルス感染症の影響を受けて,休業等による収入の減少があり,緊急かつ一時的な生計維持のための貸付を必要とする世帯」には,20万円を上限として無利子・保証人不要でお金を貸し付ける「緊急小口資金」の貸付制度があります。詳しくは下記サイトをご覧ください。

「厚生労働省|厚生労働省生活支援特設ホームページ(https://corona-support.mhlw.go.jp/seikatsufukushi/samout/index.html)」

※ブラックリスト期間経過後でも,住宅ローンを断られることがある?!

住宅ローンなど,高額の借金で厳格な審査があるケースでは,仕事や収入状況にもよりますが,信用情報が白紙であることをマイナスにとらえられてしまうことがあると言われています。

信用情報機関の記録から事故情報が削除されると,何の記録もないまっさらな履歴となります。一見,良いことに思えますが,社会人なのに信用にかかわるお金の取引が長年一切ないとなると,審査の際「この人は過去に債務整理をしたのかな?」と疑われてしまうことがあるのです(もちろん,最終的には融資の可否は各業者の判断となります)。

こうした状況を防ぐためには,以下の方法があります。

- ブラックリスト期間経過後,スマホの分割払い購入など,少額で審査の緩い契約をして,信用情報の履歴を作っておく

- ブラックリスト経過前から貯金をして,まとまった額の頭金を用意することで,信用を高める

上記の工夫で,住宅ローン等の審査に通りやすくなるとされています。

2 クレジットカードの使用や新規契約ができなくなる

現在使用しているクレジットカードは,たとえ債務整理の対象外とした場合でも,信用情報が影響し,いずれ使えなくなる可能性が高くなります。また,別のクレジットカードの新規契約も,ブラックリスト中は困難になります。クレジットカードで公共料金や家賃などの支払いをしている場合,債務整理前に別の支払い方法に変更する手続きが必要です。

使用中のクレジットカードが使えなくなるタイミングは,カード会社の担当者が与信情報を確認したときなので,会社によって異なります。遅くともカードの更新時には与信情報をチェックするので,その頃には使用停止になる可能性が高いといえるでしょう。

オンラインショッピングなどでは,決済手段がクレジットカードのみのケースがあります。コロナ禍で通販の重要性が高まる中,クレジットカードがないと不便ですが,クレジットカードと同じように使える代用カードも存在します。

(1)デビットカード

デビットカードは,銀行口座と連携しており,買い物をすると即時に銀行口座からお金が引き落とされる仕組みで,クレジットカードと同様にキャッシュレス決済となります。口座に預金がない場合は使えないので,借金や信用払いの要素がなく,クレジットカードのような審査がありません。また,クレジットカードのように使いすぎることがなく,お金の管理もしやすいのが特徴です。

最近は,多くの銀行でデビットカードを作ることができ,年会費無料のものも増えています。銀行口座を作ることはブラックリスト期間中も可能ですので,気軽に利用できる決済手段となっています。

(2)プリペイドカード

プリペイドカードは,あらかじめお金をチャージして使用するカードです。VISAやMastercard,JCBなどのクレジットカードの国際ブランドが付いたプリペイドカードは,クレジットカードと同じように使え,かつ,一部の例外を除いて審査も不要です。ただし,運営会社の都合により急にサービス終了することがありますので,その点は注意が必要です。

(3)家族カード

自分以外の家族にクレジットカードを契約してもらい,その家族カードを利用する方法があります。信用情報は個人ごとに判断されますので,家族の信用情報に問題がなければ,ブラックリスト中の人も家族カードの利用ができます。

3 スマートフォンの機種代などの分割払い購入ができない

3年36回払いなどの分割払いもローンの一種であり,契約の際に信用情報を確認されます。分割払いでの契約が多いスマートフォンも,分割払いを選択できなくなる可能性が高まります。

ブラックリスト中に携帯電話を買い替えるためには,現金一括払いで購入する,機種代がかからないものを選択するなどの必要があります。

4 他人の借金の保証人になれない

借金の契約をする際は,保証人も審査の対象となるため,ブラックリスト期間中は他人の借金の保証人になることはできません。困るのは,自分の子どもの奨学金の保証人にもなれないことです。その場合は,配偶者や親しい親戚などに保証人になってもらうか,機関保証制度を利用することになります。

奨学金の機関保証制度とは,保証人の代わりに保証機関が連帯保証してくれる仕組みです。誰も保証人にならなくて済みますが,保証料を支払うことになりますので,注意してください。

ブラックリストに載る期間はどれくらい?

ブラックリストに掲載される期間は,債務整理の種類と信用情報機関によって異なります。比較的掲載期間の短い任意整理は5年,個人再生や自己破産の場合,最長で10年掲載されます。

これに加えて,借金の返済を数か月滞納した場合や,クレジットカードの審査落ちも事故情報として登録されます。

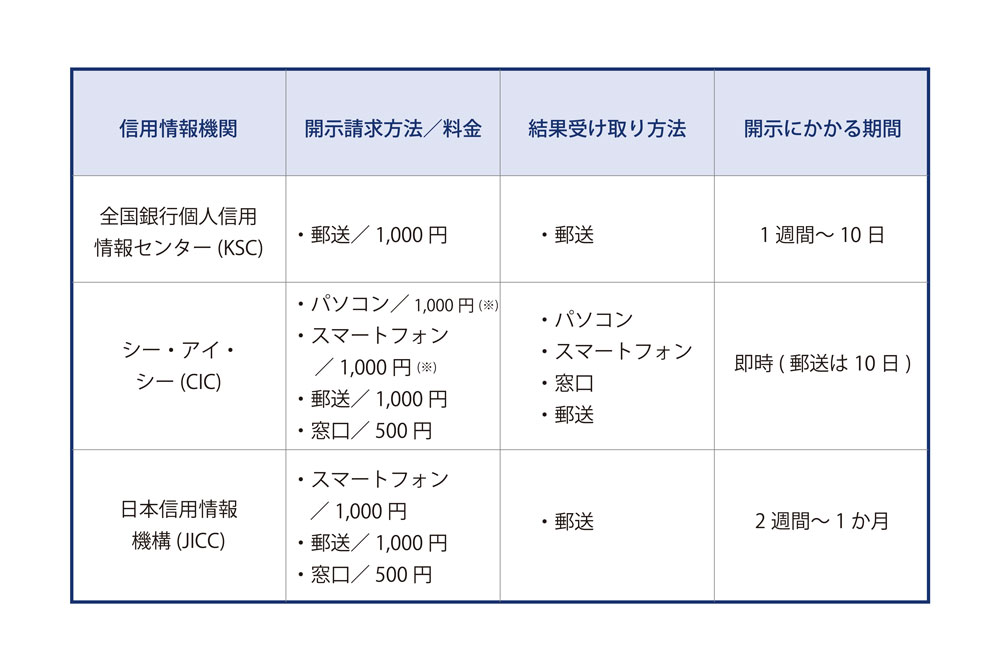

(1)全国銀行個人信用情報センター

- 取引情報(ローンやクレジットカード等の借入金額,借入日,最終返済日等の契約の内容およびその返済状況(延滞,代位弁済,強制回収手続,解約,完済等の事実を含む))は「契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間」

- 官報情報は「破産手続開始決定等を受けた日から10年を超えない期間」

(2)シー・アイ・シー

- お支払状況に関する情報(報告日,残債額,請求額,入金額,入金履歴,異動(延滞・保証履行・破産)の有無,異動発生日,延滞解消日,終了状況等)は「契約期間中および契約終了後5年以内」

(3)日本信用情報機構

- 契約日2019/9/30以前「当該事実の発生日から5年を超えない期間(ただし,債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間)」

- 契約日2019/10/1以降「契約継続中及び契約終了後5年以内(ただし,債権譲渡の事実に係る情報については当該事実の発生日から1年以内)」

ただし,借金の相手方の金融機関によっては,任意整理や自己破産後に行った弁済も「一部弁済」として,事故情報扱いで登録することがあります。この場合,「債務整理後の債務の弁済を完了した日」から5~10年の所定の期間を経過しないと,事故情報は消えません。

いずれにせよ,ご自身の信用情報を確認したい場合は,各信用情報機関に問い合わせをするのが確実です。

ブラックリストの確認方法はどういうものがあるか?

自分の信用情報については,3つの信用情報機関にそれぞれ問い合わせることで,だれでも簡単に過去の履歴を確認することができます。手数料は500円~1,000円程度となっています。

新型コロナウイルスに伴う緊急事態宣言により,窓口業務が休止になったり,情報開示が目安の期間よりも遅れたりするなどの影響が出ることがあります。事前に各公式ホームページをご確認ください。

※その他,郵便切手代などがかかる場合がありますので,下記公式ホームページをご確認ください。

【公式ホームページ】

- 全国銀行個人信用情報センター(KSC)( https://www.jicc.co.jp/)

- 株式会社 シー・アイ・シー(CIC)( https://www.cic.co.jp/)

- 株式会社日本信用情報機構(JICC)( https://www.jicc.co.jp/)

※CICのインターネット開示について

CICのパソコンやスマートフォンによるインターネット開示は,手数料の支払い方法がクレジットカード一括払いのみとなっています。カードは本人名義のみで,家族カードは使用できません。また,デビットカードはJCBデビットのみ使用できます。

決済手段がかなり限定されていますので,JCBデビットをお持ちでない場合は,郵送(ゆうちょ銀行発行の定額小為替証書/1,000円),窓口(現金500円)の利用がおすすめです。

ブラックリストに載らないことと債務整理をすること,どちらの方が良いのか?

ブラックリストに載らないでいれば,借金やクレジットカード,住宅ローンやリースなどに関し,支払いを滞りなく続ける限りは,そのまま利用でき,新規契約も可能です。その代わり,借金が苦しい生活を続けていかなくてはなりません。他方,債務整理をすると,決済手段などに一定の制約は生じるものの,借金の負担軽減・消滅というメリットの方が大きいといえます。また,早めに債務整理をすることで,社会的影響が比較的軽くてすむケースもあります。

ブラックリストに載らないメリット

例えば,自営業や小規模な企業を経営している人で,車や機械をリース契約で使用している場合などは,ブラックリスト入りをすると新規のリース契約ができなくなり,経営にかかわる可能性があります。そのケースでは,親族からの借金や財産の売却など,債務整理以外の解決法はないか,今一度検討されたほうがよいでしょう。

しかし,会社員の場合は,ブラックリスト入りしても仕事にかかわるような不便は生じにくいです。クレジットカードは他の決済手段で代替え可能ですし,子供の奨学金も機関保証制度があります。そのため,ブラックリストに載ってしまう不便よりも,借金の負担を軽減できるメリットの方が大きいといえるでしょう。

債務整理をするメリット

債務整理をすると,借金の解決に繋がり,かつ,借金に頼らずに生活をする習慣がつくという大きなメリットがあります。

借金が支払えずに何か月も滞納している場合,すでにブラックリスト入りしている可能性が高いです。この場合,債務整理をしてもしなくてもデメリットは全く同じ(ブラックリスト掲載期間については状況次第)で,債務整理で借金の負担が軽くなるというメリットしかありません。すぐに弁護士に相談されることをお勧めします。

また,借金を滞納していなくても,返済に困っているのに問題を先延ばしにしている場合,はじめの段階で弁護士に頼んでいれば任意整理で済んだものが,借金額が膨らみ,深刻化して,個人再生や自己破産をしなければならなくなる可能性が高まるケースがあります。個人再生や自己破産は,任意整理に比べて社会的な影響やデメリットが大きく,ブラックリスト入り期間も長くなる場合もあります。そうなる前に早めに専門家に相談したほうが,ダメージが軽くて済むでしょう。

以上

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)