グレーゾーン金利とは

グレーゾーン金利とは何か,グレーゾーンが発生した仕組みと,かつての法規制から現在に至るまでをわかりやすく解説します。2010年6月以前に,消費者金融やクレジットカード会社から借金をしていた人は,過払い金が発生している可能性があります。グレーゾーン金利を支払っていたかどうか知りたい方必見です。

目次

グレーゾーン金利とは

グレーゾーン金利とは,利息制限法が定めた上限金利を超えるものの,出資法の制限範囲内である違法な高金利のことです。2010年6月18日の貸金業法改正前まで存在していましたが,現在は廃止されています。

借金の利息は,法律によって上限が設けられており,規制する法律には「利息制限法」と「出資法」の二つがあります。

かつては,利息制限法は違反しても罰則がなく,その一方で出資法は違反すると罰則がありました。また,利息制限法に違反した高金利は無効とされていましたが,「みなし弁済規定」という,一定の条件を満たした場合は有効とする仕組みも存在していました。

しかし,グレーゾーン金利は,借金が支払いきれず,借金を借金で返す多重債務者を多く生み出し,社会問題になっていました。そのため,2006年には,「みなし弁済規定」を事実上空文化する最高裁判決(シティズ判決)が出て,国もグレーゾーン金利撤廃に向けて動き出しました。

2010年6月に,法改正によりグレーゾーン金利が撤廃されたので,これ以降にした借金について,グレーゾーン金利が発生することはありません。しかし,2010年6月以前にお金を借りていた人には,グレーゾーン金利を支払っていた可能性があります。借金の完済日から10年経っていない場合は,払いすぎた違法な利息分を取り戻す,過払い金返還請求ができる可能性があります。

グレーゾーン金利は,主に消費者金融やクレジットカード会社が設定していたもので,銀行や信用金庫,奨学金などは昔から利息制限法の範囲内の金利でお金を貸し付けていました。よって,借入先が銀行や信用金庫等の場合は,過払い金が発生することは原則ありません。

グレーゾーン金利が発生した仕組み

グレーゾーン金利は,「利息制限法と出資法の上限金利の差」と「みなし弁済規定」の二つの要素により発生していました。

利息制限法と出資法の上限金利の差

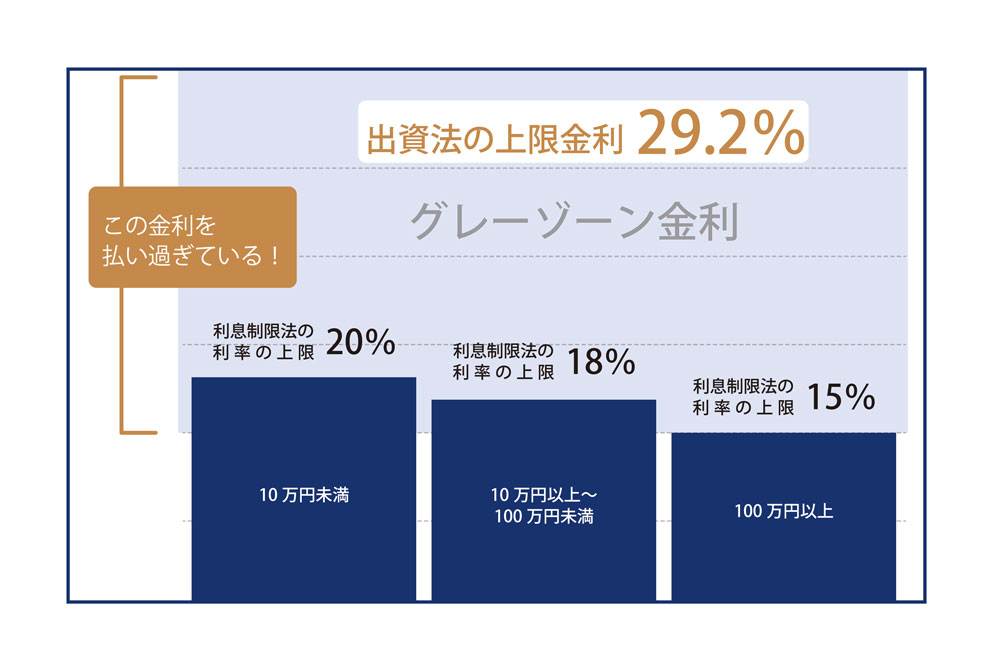

借金の利息を規制する二つの法律のうち,「利息制限法」は,借金の元本が10万円未満の場合は年20%,元本額が10万円を超えて100万円未満の場合には年18%,元本額100万円以上の場合には年15%という上限金利を設定していました。しかし,利息制限法違反には,かつては罰則がありませんでした。

一方,「出資法」は,元本の金額にかかわらず一律29.2%という上限金利でした。そのかわり,出資法に違反すると刑事罰が科せられました。

このように,利息制限法と出資法の間には大きな乖離があったことと,利息制限法違反には罰則がなかったことから,「利息制限法以上,出資法未満」という金利でお金を貸し出す貸金業者が数多く存在しました。利息制限法と出資法の間の金利を「グレーゾーン金利」と言います。

みなし弁済規定

みなし弁済規定とは,旧貸金業規制法43条に存在した条文で,登録した貸金業者については,契約書の交付などの一定の条件を満たした場合に,利息制限法違反の高金利を受領してもそれを有効とみなすという制度でした。

利息制限法の上限金利違反には,罰則こそなかったものの,利息制限法違反の高金利を受け取ることは無効であるというルールがありました。しかし,貸金業者については,「みなし弁済規定」の条件を満たせば,利息制限法違反の高金利であっても有効に受け取ることができるとされていました。みなし弁済規定の条件はそれほどハードルが高くなかったため,多くの貸金業者が積極的にグレーゾーン金利でお金を貸し付けていました。

なぜ,グレーゾーン金利が許されていた?

本来ならば違法な高金利が,一定の条件を満たすことで有効となるよう,法律の保護すら受けていたのは,以下のような理由があります。

貸金業者としての登録を促し,闇金を減らすため

闇金とは,登録を受けない違法な業者のことです。闇金の犯罪行為を抑制し,「闇金よりも登録貸金業者になったほうが得だ」と思わせるため,グレーゾーン金利があったとされています。

闇金はいくらでも高金利を付けられますが,犯罪行為のため,摘発されれば消費者へ貸した元本すら取り戻せなくなります。しかし,貸金業者として登録すれば,「みなし弁済規定」が利用でき,グレーゾーンの金利を有効に受領できるようになります。その代わりに,貸金業規制法の規制に従わなくてはなりません。

グレーゾーン金利には,登録するメリットを魅力的に見せて,違法業者を減らし合法的な業者になるよう促すメリットがあるとされていました。

銀行や信用金庫でお金が借りられない消費者も借りられたため

銀行でお金を借りられない消費者でも,高金利と引き換えに気軽にお金が借りられるので,消費者側にもメリットがあると言われていました。

銀行や信用金庫などの金融機関では,もとから利息制限法の範囲内の金利で貸し付けが行われていました。しかし,その分,「この人は借りたお金をちゃんと返せる人か」という審査がしっかりと行われます。審査に通らず,銀行で借りられない人は,急な出費でお金が必要な時に困ってしまいます。そうした人もグレーゾーン金利の業者ならば,比較的緩い審査で借りられるので,便利だと言われていました。

多重債務者とグレーゾーン金利

グレーゾーン金利が認められていた当時,消費者金融から気軽な気持ちでお金を借りて,その後借金の返済に困るようになり,借金を返すために他の消費者金融で借りることを繰り返し,多重債務者になる人が後を絶ちませんでした。

当時,消費者金融は親しみやすい広告で,気軽に借りられることを盛んにアピールしていました。また,借りたお金をちゃんと返せば,親切に気持ちよく対応してくれました。さらに,完済した人には再び借りるよう促すダイレクトメールを送ったりしていました。そのため,気軽につい何度も借りてしまい,借金することに抵抗がなくなる人も多かったのです。

しかし,出資法ギリギリの29.2%でお金を借りた場合,1年間借りるだけで3割近い利息が付いてしまうことは,想像以上に消費者の負担になります。このため,気が付いたらいつの間にか借金で首が回らなくなる人が続出しました。

多重債務になっても,弁護士に相談すれば,任意整理や自己破産,個人再生などの方法で法律的に借金を減らしたり,帳消しにしたりできます。これを債務整理と言います。しかし,法律家に相談するということに思い至らずに,一人で思い悩んだ末に自ら命を絶つ人もいました。また,そもそも債務整理する人が増えるのは社会にとって良いことではありません。

こうしたことから,グレーゾーン金利が許容されていることを問題視する声が次第に強くなり,2006年のいわゆる「シティズ判決」により,「みなし弁済規定」を事実上骨抜きにする判決が出されました。

グレーゾーン金利に対する司法判断

最高裁平成18年(2006年)1月13日判決は,被告の企業の名前から「シティズ判決」とも呼ばれており,「みなし弁済規定」が適用されるための条件を非常に限定的に解釈しました。その結果,通常の借金でみなし弁済規定が適用されるケースはほとんどなくなりました。

シティズ判決では,みなし弁済の要件のうち,弁済の任意性について着目しました。ほとんどの貸金業者は,お金を貸し付ける際,契約書に「期限の利益の喪失約款」を定めています。期限の利益の喪失約款とは,簡単に言うと,「約束通りに借金を返済しない場合,貸金業者は,借主に対し,残っている借金の全額を一括で返済するように請求できる」という約束のことです。

この「期限の利益の喪失約款」があると,借主は,利息制限法を超える違法な高金利であったとしても,「約束通りに返済しないと,一括返済を求められる」と誤解し,仕方なく貸金業者の言うとおりに支払ってしまいます。

最高裁は,このような「期限の利益の喪失約款」がある場合は,借主は事実上利息の支払いを強制されて支払っているということができ,「上記のような誤解が生じなかったといえるような特段の事情のない限り,債務者が自己の自由な意思によって制限超過部分を支払ったものということはできないと解するのが相当である」旨を判示し,みなし弁済規定の適用を認めない判決を出しました。

貸金業者が「期限の利益の喪失約款」を契約書に盛り込まないということは,通常考えられません。そのため,シティズ判決はみなし弁済規定を死文化する画期的な判決として注目されました。

貸金業法改正について

グレーゾーン金利を問題視する市民からの国へ対する高金利引き下げ要求や,最高裁判所の2006年1月13日判決などの動きにより,国も,旧貸金業規制法改正に向けて動き出しました。2010年6月18日に貸金業法は改正され,出資法の上限金利が引き下げられ,グレーゾーン金利はなくなりました。

貸金業者からは,「グレーゾーン金利を撤廃すると消費者金融の審査が厳しくなり,困った消費者が闇金業者に手を出しかねない」と,反発する声が聞かれました。しかし,金融庁はグレーゾーン金利を撤廃する法改正に乗り出し,業者側も大手を中心に,2006~7年にかけて,利息制限法の範囲内まで金利を引き下げました。

また,2006年には,それまで利息制限法1条2項にあった,利息制限法を超える金利について任意に支払った場合は,その返還を請求することができない,という条項も削除されました。これにより,利息制限法を超過した分の利息について,貸金業者に対し,払いすぎた利息分を過払い金として請求できるようになりました。

グレーゾーン金利の撤廃

2010年6月18日に貸金業法改正が行われ,出資法の利率が20%にまで引き下げられました。あわせて,みなし弁済規定を定めた条文も撤廃され,グレーゾーン金利は事実上撤廃されました。

また,グレーゾーン金利撤廃に伴う法改正により,グレーゾーン金利でお金を借りて返済した人は,利息を払いすぎた分につき,貸金業者に返還を請求できるようになりました。

過払金の返還請求権は,借金の完済日から10年を経過すると,時効によって請求できなくなります。また,2006年から2010年にかけての動きにより,貸金業者に過払い金請求をする人が増え,その結果多くの業者が倒産しています。

心当たりのある人は,早めに専門家に相談されたほうが良いでしょう。

グレーゾーン金利を支払っていた可能性がある人について

過去にグレーゾーン金利を支払っていた可能性がある人としては,以下の条件があります。

- 過去に消費者金融などの貸金業者や,クレジットカード会社のキャッシング,そのほかのローンなどを借りたことがある

- 借りたお金を1度以上返済している

- 2010年(平成22年)6月17日よりも以前に借り入れをしている

- 借金を完済している場合,完済から10年経っていない

証拠になるような契約書やレシート等の書面が残っていなくとも,過払い金請求自体は可能です(ただし,裁判の場合,このような書面が重要な証拠となる可能性があります)。

また,(1)について,お金を借りた業者の名がうろ覚えであったり,(3)時期について,正確な時期が分からなかったとしても,個人のお金の貸し借り情報を管理する信用情報機関や,業者に問い合わせたりすることで,正確な情報を入手できることがあります。

なお,弁護士に過払い金の調査を依頼するためには,少なくともお金を借りた業者を特定する必要があるので,事前に信用情報期間で情報を取寄せておくのが良いでしょう。

現在の法規制について

2010年6月18日に貸金業法改正が行われましたが,改正後,出資法の上限金利は一律で20%となり,利息制限法の上限金利とは完全には一致していません。しかし,この点についても,利息制限法違反の業者には行政処分が下されることになり,グレーゾーン金利は実質的に消滅しています。

出資法の上限金利20%は,利息制限法に言うところの借金の元本額10万円未満の場合の利率と同じです。

利息制限法の上限金利では,元本額10万円~100万円未満の場合は年18%,元本額100万円以上の場合には年15%なので,10万円を超える借金については,出資法と利息制限法との間にまだグレーゾーン金利が存在していることになります。

しかし,この点についても,利息制限法を超えたグレーゾーン金利を付けた業者には,刑事罰ではないものの,行政処分が下されるようになりました。行政処分の対象となると,一定期間の営業停止処分や,悪質な違反の場合は登録取消処分が下る可能性があります。貸金業者にとっては,ルール順守への抑止力になりますので,現在はグレーゾーン金利で金を貸し付ける貸金業者はなくなっているといえます。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)