債務調査とは?債務整理や相続の際に必要な債務調査のやり方を解説

債務調査は、債務整理や相続の際に、正確な債務の額や債権者の名前、数などを明らかにするための作業です。債務調査のやり方や必要性、進め方のポイント、債権調査票について、相続の際の債務調査のポイントなどをまとめました。債務調査の内容が不十分だと、トラブルの原因となりますので、包み隠さずに正確に行いましょう。

目次

債務調査とは

債務調査とは、債務整理や相続の際に必要な、借金などの負債が自分や被相続人にどのくらいあるのか、正確な金額や債権者を調査し、集計する手続きです。

債務とは、法律的に何かしなければならない義務のことをいいます。借金の整理においては、お金を返済する義務のことを「債務」、借金をした人のことを「債務者」と呼んでいます。これに対し、お金を貸した人など、お金の支払いを要求できる権利がある人のことは、「債権者」と言います。

相続に関しては、亡くなった人を「被相続人」、生きていて遺産を受け取る人を「相続人」と呼んでいます。

債務整理や相続の際には、債務者や相続人にどのくらい負債が発生しているのか、債務の正確な金額と、債権者の数や連絡先を正確に把握することが必要です。

債務調査の結果が不正確だと、後から思いがけずに「お金を返してくれ」と請求されて困ることがあります。債務整理の場合、あとから思いがけず債権者が現れると、手続き上トラブルになることがあります。また、相続の場合は、自己のために相続の開始があったことを知ったときから3ヶ月以内に手続きすれば相続放棄をすることもできたのに、それができなくなるなど、重大なデメリットも発生します。

どこの業者からいついくら借りたのかわからない、という場合でも、借りたのが金融機関などの企業であれば、信用情報機関に問い合わせることで詳細を把握できます。

また、高齢の親に一定額の負債があるという場合、親の同意を得て事前に債権調査をしておくと安心です。あるいは、子ども等に対しどのくらいの負債を残すことになるのか知っておきたい方も、健康なうちに調査されておくことをお勧めします。

債権調査は地道な作業ですが、正確な調査をして、借金や相続の問題を解決しましょう。

債権者の調査

弁護士に対して任意整理などの債務整理を依頼した場合、弁護士は、まず、債務者から聞き取りを行って、債権者の名称と数を割り出します。個人から借りたことがなく、合法的な貸金業者などの金融機関であれば、名前さえ分かれば住所などの問い合わせ先はホームページなどで調べることができます。また、借入の際の契約書や支払いに関する資料があれば、債権者を把握する上でスムーズです。

次に、各債権者に対して受任通知を送付し、あわせて、これまでの取引履歴の開示を求めます。場合によっては、債務が完済していたり、消滅時効が完成していることもあります。そうした場合は、調査の段階で、あると思い込んでいた債務の額を減らせるので、経済的・心理的ストレスを軽減できます。

また、郵送されてきた請求書、クレジットカードを使っている場合はその履歴、銀行口座の通帳なども調べて、借金すべての全体像と額を割り出します。

しかし、中には、「消費者金融の名称が分からない」などといったケースもあります。こうした場合でも、信用情報機関に問い合わせを行うことで、債権者が判明する場合が多いです。

信用情報機関と個人情報の開示請求について

・信用情報機関とは

信用情報機関とは、個人が金融機関等からお金の借りた際に、借金の履歴を記録しておくための組織です。金融機関やクレジットカード会社などは、融資や新規カード作成の申し込みを受けた際、この信用情報機関に残っている記録を見て、「この人は貸したお金をちゃんと返してくれる人だろうか」ということを判断します。返済が数か月滞った過去があったり、事故情報が残っていた場合は、新たな借り入れを行うことが難しくなります。

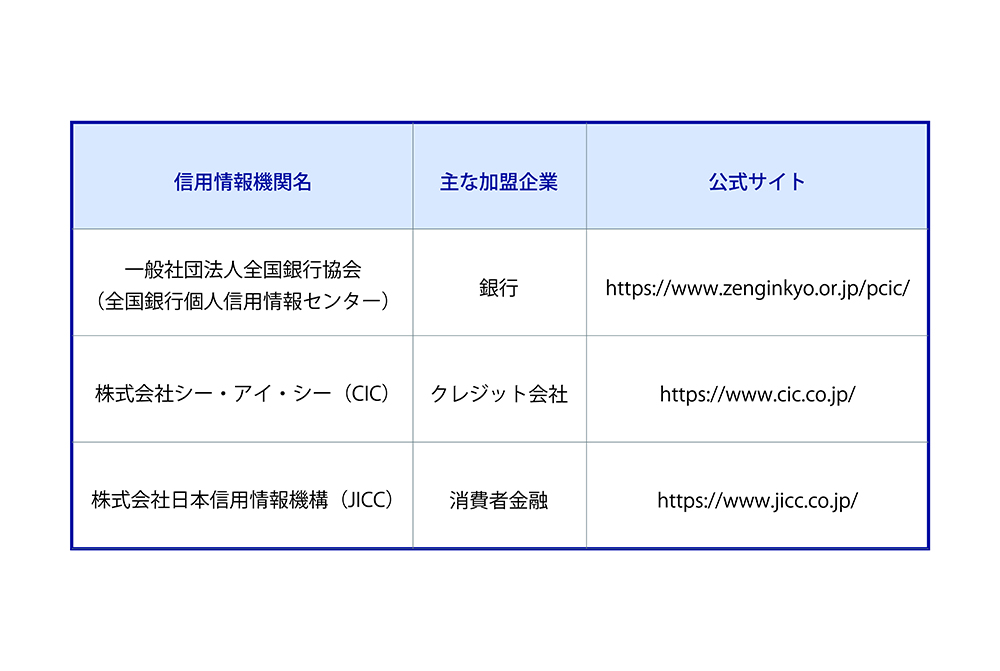

合法的な金融機関やクレジット会社、消費者金融は、国内に3つある信用情報機関のどれか一つには必ず加入しています。そのため、この3つの信用情報機関に問い合わせて情報開示請求を行えば、過去の借金や、借りた業者の名前が分かります。

・個人情報の開示請求について

信用情報機関に情報開示請求ができるのは、本人、法定代理人、法定相続人等です。

相続の場合の請求については、被相続人の信用情報の開示請求をする際は、相続人であることを証明する書類と、被相続人が亡くなっていることを証明する書類が必要です。(戸籍謄本または除籍謄本など)。

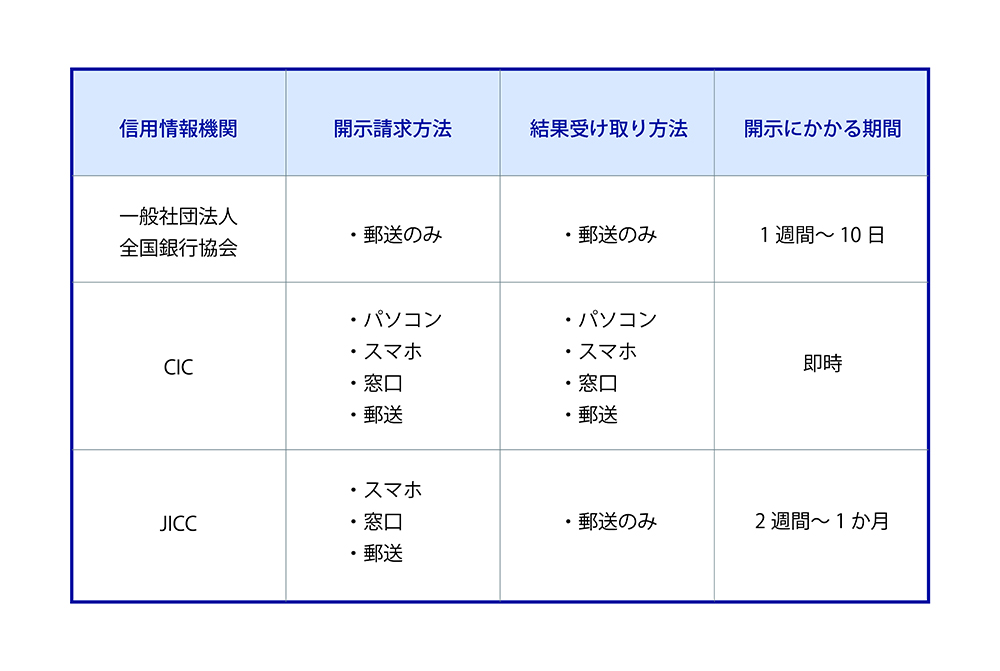

情報の取り寄せには1,000円程度の手数料がかかります。信用情報の履歴は、CICのみパソコンやスマホで開示請求が可能で、結果もすぐにわかります。他の2つの信用情報機関は郵送で送られてきます。

債権調査の必要性

債権調査を正確に行い、正しい債務額と債権者を算出しておくことは、債務整理や相続の際、手続きの基盤になるとても重要な作業です。地道で煩雑な作業ですが、正しい調査をしないと以下のような困った事態が生じます。

【債務整理の場合】

・個人再生や自己破産の場合

個人再生や自己破産のように、裁判所を通す手続きの場合、すべての債権者について調べ上げて申告しなければなりません。もし、申告者漏れが発覚した場合、個人再生の場合は再生計画案が認可されなくなったり、自己破産の場合は免責が受けられなくなったりと、手続きを行う上で重大な不利益を被ることがあります。また、いずれの手続き終了後に、債権者が発覚した場合は、その債権者に対しては手続きの効力が及ばなくなってしまう可能性が高く、せっかく手続きをした意味がなくなってしまう場合があります。

※再生計画案…個人再生手続きにおいて、裁判所を通じて借金を減額し、そのあと原則3年間で支払い続けていくための計画

※免責…自己破産において、借金を帳消しにすること

・任意整理の場合

任意整理では、自己破産や個人再生のような重大なデメリットはないものの、和解後の借金の返済に支障を生じることがあります。任意整理の交渉では、1か月に返済可能な額を算出しますが、後から債権者が現れたとなると、それぞれの債権者に充てられる返済額にも変動が生じるためです。

【相続の場合】

相続においては、相続する財産と負債を比べて、負債のほうが大きい場合は、相続放棄という手続きをとることで、プラスの財産もマイナスの財産も引き継がなくてよくなります。相続放棄をするかどうかは、相続開始の原因たる事実(被相続人が亡くなったこと)及びこれにより自己のために相続の開始があったことを知ったときから原則3ヶ月の期間内で行わなくてはなりません。

債務調査が不正確なまま、財産を相続してしまうと、後から多くの負債が発覚した場合、相続放棄ができなくなるリスクが生じます。その場合は、負の財産を被相続人に代わって支払うか、払いきれない場合は上記のような債務整理を行う必要に迫られます。

債務整理においても、相続においても、特に、故意に債務を隠すようなことはしてはいけません。正直に、漏らさず調査しましょう。

取引履歴の開示と引き直し計算

債務整理においては、弁護士と委任契約を結び、まず、各債権者に受任通知を送付し、この受任通知の中で取引履歴の開示を求めます。続いて、取り寄せた取引履歴をもとに、引き直し計算という、債務額を正確に割り出すための計算を行います。

・引き直し計算とは

過去にした借金について、利息制限法に従って利息の計算をし直し、債務の額を確定させるための方法です。過去に返済した借金の中には、利息制限法を超える金利を支払っているケースがあります。この取引履歴の金額を計算しなおして、現在の正しい債務額を算出します。

引き直し計算をした結果、借金の総額を減額できるケースや、過払い金としてお金を返してもらうように求めることができるケースがあります。

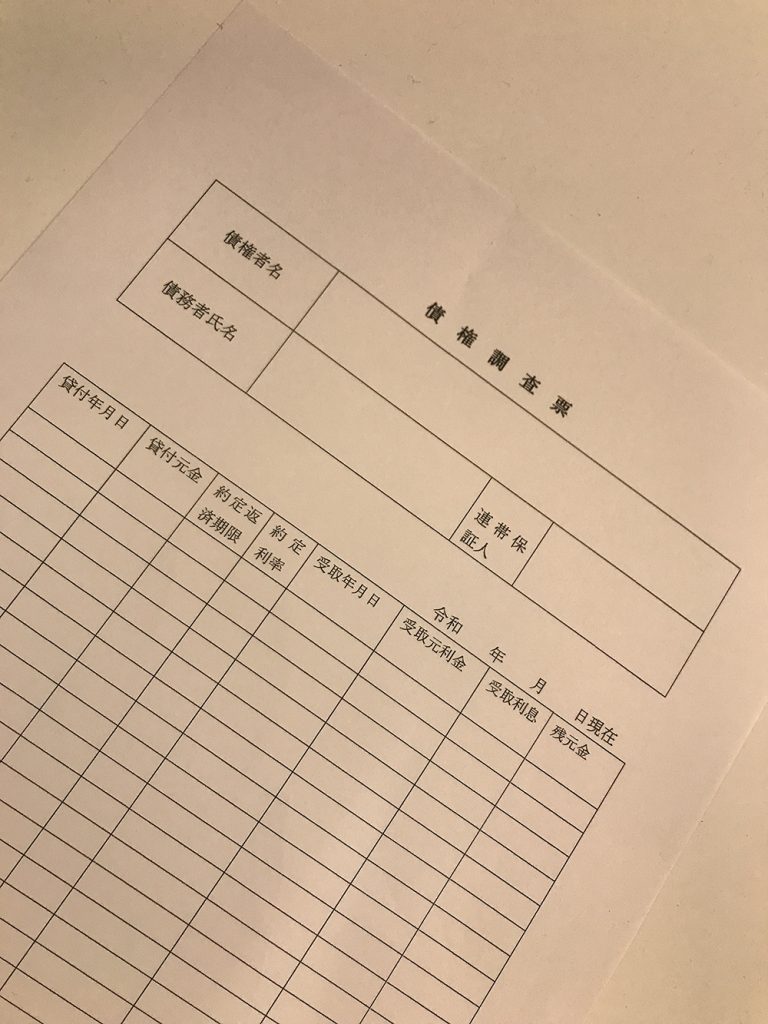

債権調査票とは

債権調査票とは、債務整理の手続きを委任された弁護士から債権者に送られる書類のことで、これが送られてきた債権者は「氏名や住所」「債権の性質(貸付金・立替金等)」「取引内容」「負債の残高」など、必要事項を記入して弁護士に返送します。

債権調査票は、通常1~2ヶ月程度の間に、弁護士のもとに送り返されてきます。全ての債権者から書類が提出されたら、債権調査は完了します。

借金の債権者が個人だったり、ヤミ金融だったりした場合は、債権調査票が返ってこないケースもあります。この場合は、債務者ご本人から、覚えている限りの借金の詳細や債務額を聴取します。

相続債務の調査方法

(1)保管している書類や通帳、パソコンやスマホ等を調べる

高額の金銭消費貸借契約書のような契約書については、廃棄せずに保管しているケースがありますので、まずは故人の家や身辺を探して、保管している書類を探すことが大切です。また、口座引き落としで借金の返済を行っていた場合、銀行口座の履歴から引き落とし先をチェックすることで債権者が判明するケースがあります。自動車をローンで購入している場合、車検証を調べることで債権者が分かることがあります。

パソコンやスマホ等が残っている場合は、そこからオンラインでの取引履歴が判明することがあります。

(2)郵便物を調べる

債権者から郵便物等で、契約書や返済の催告状・督促状などが届いていることがあります。また、クレジットカード会社から明細が郵送で送られてくるケースもあります。

(3)不動産の登記事項証明書を確認

不動産の登記事項証明書には、借金の担保として抵当権や根抵当権、質権が設定されていることがあります。

不動産の登記事項証明書は、最寄りの登記所や法務局の証明サービスセンターの窓口での申請ができるほか、郵送による交付請求、パソコンを使ってインターネットで交付請求を行うこともできます。証明書は、郵送のほか、登記所や法務局証明サービスセンターでも受け取れます。手数料は480円~600円となっています。

法務省:「登記事項証明書等の請求にはオンラインでの手続が便利です(http://houmukyoku.moj.go.jp/homu/static/online_syoumei_annai.html)

また、登記の内容を確認するだけであれば、「登記情報提供サービス」という有料サービスもあり、インターネットを使ってパソコンで登記情報を見ることができます。手数料も全部事項で334円、地図・図面で364円と、書面を取り寄せるよりも安くなっています。

「登記情報提供サービス(https://www1.touki.or.jp/)」

(4)それ以外の調査方法

このように、身辺を調査したりネットで調べたりして借金が判明する場合があります。しかし、これだけでは不明瞭な点がある場合、友人等の個人からの借金の場合は、借用書等や手紙などが残っていないと調査は難しくなります。

しかし、貸金業者などの金融機関からの借金であれば、信用情報機関に問い合わせすることで過去の借金の履歴がわかります。信用情報機関からの情報の取り寄せは、最長で1か月程度かかることもあるため、相続放棄を考えている場合などはできるだけ速やかに申請を行いましょう。

相続財産の負債の内容が把握できた場合の対応方法

相続財産のプラスの財産とマイナスの財産の全貌が判明したら、まずは相続放棄を行うかどうかを検討します。相続放棄をすれば、プラスの財産もマイナスの財産も受け継がなくて済みますが、相続放棄の手続きは原則として3ヶ月以内(これを熟慮期間といいます)に行う必要があります。

人が亡くなると、遺産相続以外にも様々な手続きが発生するので、亡くなった人に借金が多そうだという場合は、なるべく早めに債務調査に手を付けたほうが良いでしょう。特に、最初に負債の額を調査し、把握されることをお勧めします。

相続放棄を検討されているケースにおいて、債務調査の最中に、金融機関等から返済の督促状などが来ても、返済をしてはいけません。なぜなら、被相続人の負債を被相続人の財産から返済した場合に「法定単純承認」となり、債務を相続したことを認める法律上の効果が発生してしまう可能性があるからです。この場合、その後に相続放棄をすることができなくなります。

また、この熟慮期間内に相続人が相続財産の状況を調査しても、なお、単純承認、限定承認又は相続放棄のいずれをするかを決定できない場合には、家庭裁判所に申立てをすることにより,この3か月の熟慮期間を伸長することができます。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)