借金を債務整理 自己破産・任意整理・個人再生どちらがよい?適した方法を紹介

債務整理のうち、自己破産、任意整理、個人再生について、どの手続きが自分に合っているか分からない人向けに、最適な方法の選び方の目安を解説します。それぞれの手続きの特徴、メリットやデメリット、その債務整理に向いた人などをまとめました。最後に、債務整理に適した専門家の選び方についてもご紹介します。

目次

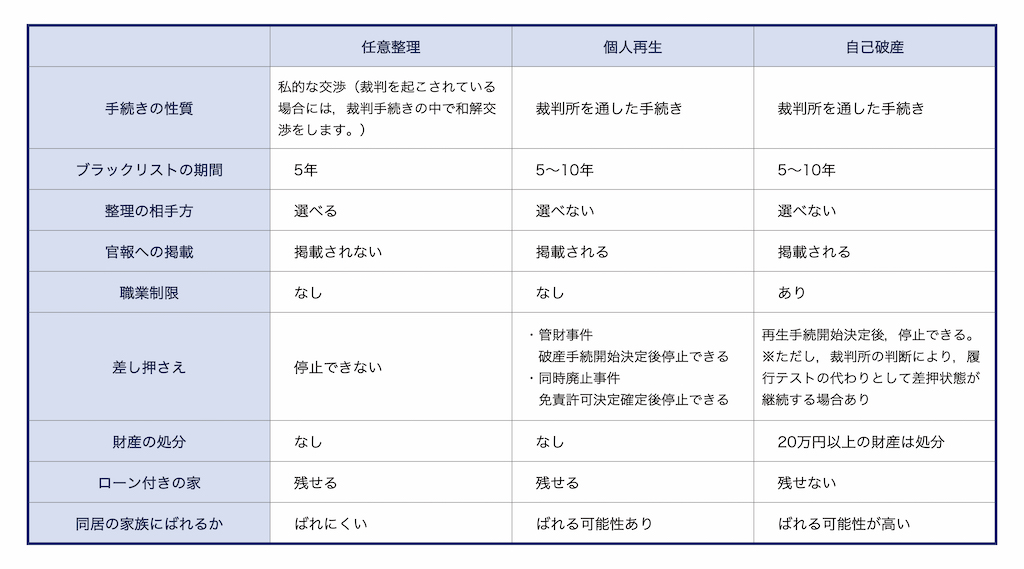

自己破産・任意整理・個人再生の違い

自己破産・任意整理・個人再生は、いずれも借金の悩みを解消するための手続きである債務整理の種類です。簡単に違いをまとめると、借金問題の程度が比較的軽い人は任意整理、借金問題が深刻な人は自己破産、その中間くらいの人が個人再生といったイメージです。

「自己破産」は借金を帳消しにするもっとも強力な手段ですが、一定額以上の財産を手放さなくてはなりません。「任意整理」は、借金の元本はなくならないものの、社会的影響が少なく借金の負担を軽減できます。「個人再生」は自己破産と任意整理の中間的な手続きで、ローン付きの家や財産を残したまま借金の大幅減額ができます。

また、3つの手続きのうち、自己破産や個人再生は裁判所を通す手続きなので、書類の作成などに手間と時間がかかります。しかし、任意整理は弁護士に依頼して私的に債権者と交渉する方法なので、手続きに手間がかからず、また周囲や家族に知られることなく手続きを行うことも可能です。

3つの手続きのどれが適切かは、財産の状況や、どんな希望を持っているかによっても異なってきます。

- 家族に知られずに借金の負担を軽くしたい

- ローン中のマイホームに住み続けたい

- 自営業で車や機械を手放したくない

- 借家住まいでめぼしい財産がなく、借金をゼロにしたい

こうした希望がある場合、借金の問題の程度のほかに、要望に沿うかたちの債務整理になるかどうかも含めて、総合的に検討されることをお勧めします。以下、検討の際の目安として、それぞれの手続きの特徴をご紹介します。

自己破産・任意整理・個人再生の特徴

【自己破産の特徴】

自己破産は裁判所を通す手続きで、免責を受ければすべての借金を帳消しにできます。もっとも強力な借金解決方法で、手続き終了後に返済を続ける必要がないので、無職や無収入の人でも手続きができます。

その反面、生活に必要な財産を除く一定額以上の財産は全て換価され債権者に配当されます。持ち家も、20万円以上の車や財産も手放さなくてはなりません。デメリットも大きい債務整理ですが、大きな財産を持っていない人であれば、失うものも少なく有利な手続きだと言えます。

他のデメリットとしては、同居の家族には知られる可能性が高くなります。また、手続き期間中は一定の職業に就けなくなります。警備員や旅行業務取扱の登録者や管理者、生命保険募集人、宅地建物取引士などで、自己破産手続きが終われば再びこれらの仕事に就くことができます。

自己破産をすると、官報という日本政府の情報誌には自己破産した旨が掲載されます。もっとも、官報には毎日大量の情報が掲載されており、またインターネットによる検索も制限する仕組みがありますので、官報から自己破産の事実が周囲にばれるおそれは非常に低いです。

また、自己破産の際は借金をした理由の説明が求められます。ギャンブルや浪費といった原因の場合、「免責不許可事由」に当てはまるため、裁判所に免責が認められない可能性があります。しかし、実際は裁判官による裁量免責という制度があるので、ギャンブルや浪費が原因の借金でも多くの人が自己破産に成功しています。

■誤解される自己破産

自己破産は、社会一般的に誤解されている人が多い手続きです。よくある誤解としては、以下のものがあります。

- 自己破産したら会社をクビになる

- 戸籍や住民票、破産者名簿といった行政のリストに載ってしまう

- 選挙権がなくなる

- 生活保護が受けられなくなる

自己破産をしても、勤め先に裁判所から連絡が行くことはありません(勤め先に借金をしていた場合は除く)。また、会社の役員でない限りは、会社に自己破産したことを知らせる必要もありません。万が一自己破産したことが会社に知られても、自己破産を理由に解雇することは不当解雇に当たる可能性が高いです。

また、地方自治体には破産者名簿というリストが保管されていますが、これには自己破産した人のうち免責が受けられなかった人だけが掲載されます。破産者名簿は、弁護士や税理士などが弁護士会などに登録する際、破産していないことの証明書を発行するために保管しており、一般の人が目にすることはできません。

その他、戸籍や住民票に自己破産した事実が書かれることはありません。選挙権がなくなる、生活保護が受けられなくなるなど、基本的人権に制約が生じることもありませんのでご安心ください。

【任意整理の特徴】

任意整理は弁護士や司法書士を通じて、債権者に私的な交渉を持ち掛け、将来利息や遅延損害金のカット、返済計画のリスケジュールなどを合意する手続きです。裁判所を通さないため、面倒な書類作成などの手間がなく、もっとも手軽な借金整理の方法です。

任意整理では、借金の元本は原則として減額されません。そのため、継続して定期的な収入があり、借金の元本のみであれば3~5年をかけた分割払いならば返しきれるという人に向いています。

任意整理は、借金整理をする相手を選べます。友人や勤め先からの借金や、連帯保証人のいる債務は除外して、貸金業者からの借金だけを任意整理することも可能です。自己破産や個人再生は原則として特定の債権者だけを除外することはできません。

任意整理は、「家族に知られたくない」という希望があれば、同居の家族にも黙ったままで手続きをすることが可能です。弁護士や司法書士に要望を伝えておけば、連絡を取る際に取り計らってくれます。

任意整理には職業の制限はなく、また、私的な手続きのため官報に掲載されることもありません。非常に秘匿性が高く、利用しやすい手続きとなっています。

【個人再生の特徴】

個人再生はローン付きの家や財産を残したまま、借金を大幅に減額できる手続きです。任意整理は借金の元本を減額するのが難しいのに対して、個人再生は借金の総額を5分の1~10分の1と大幅に減額できます。減額された借金を3~5年かけて払っていきます。また、自己破産のように財産を処分されることもありません。

ただし、個人再生は手続きが複雑であることに加え、財産が少なければ自己破産したほうが得であることから、個人再生手続きを選択する人は比較的少数派です。

ローン支払い中のマイホームを残したい人や、どうしても手元に置いておきたい財産がある方、職業制限の関係で自己破産は選びたくない人などに向いています。

個人再生も自己破産と同様に官報に掲載されます。

自己破産・任意整理・個人再生のメリットとデメリット

3つの手続き共通のメリットとデメリットのほか、それぞれの手続きごとのメリット・デメリットをまとめました。

【自己破産・任意整理・個人再生共通のメリット】

弁護士や司法書士に債務整理を委任して契約を結び、各債権者に受任通知が送信された時点で、督促や催促がストップします。以後、債権者は債務者と直接の連絡が取れなくなります。

【自己破産・任意整理・個人再生共通のデメリット】

債務整理を一度行うと一定期間、金融機関などから新たな借り入れを行うことが難しくなります。その期間は、任意整理は5年、個人再生や自己破産は5~10年となります。

債務整理をすると、個人のお金の貸し借りの情報を管理する機関である「信用情報機関」に、自己破産した事実が一定期間記録されます。この記録が残っている間は、新たな借り入れやクレジットカードの利用が難しくなります(俗に「ブラックリスト入り」と言います)。

【自己破産・任意整理・個人再生個別のメリット・デメリットまとめ】

【任意整理と個人再生・自己破産の違い】

任意整理は裁判所を通さない私的な手続きなので、整理の相手方を選べる、同居の家族にも発覚しにくい、官報に載らないといったメリットがあります。これに対し、裁判所を通した手続きである自己破産や個人再生は、私的な交渉に応じない債権者に対しても手続きできる、差し押さえを停止できるといったメリットがあります。

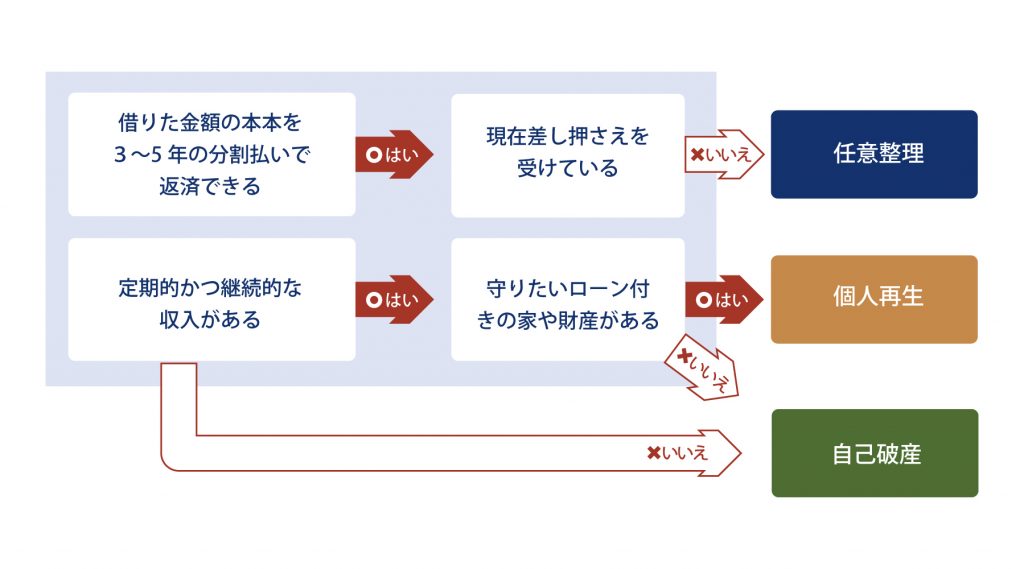

債務整理手続きの選び方

およその目安としては、借りたお金の元本に注目し、元本の金額だけなら3~5年(36回払い~60回払い)で分割払いすれば返済できそうかどうかを計算します。現在の収入や生活状況に照らして、返済が可能そうならば任意整理、返済が難しそうならば自己破産か個人再生を選択するのがよいでしょう。

任意整理の条件としては、将来にわたって継続的かつ定期的な収入があることで、この条件に当てはまれば主婦や非正規雇用の人でも任意整理ができます。

任意整理は秘匿性が高く、また社会的に影響も少ないことから、任意整理で解決可能なケースであれば原則として任意整理を行ったほうが良いでしょう。

借金の金額が大きく、任意整理では難しいケースでは、個人再生か自己破産を選ぶことになります。特に、すでに給料や銀行口座、財産について、差し押さえを受けてしまっている場合は、任意整理では差し押さえを止めることはできないので、裁判所を通した手続きである個人再生か自己破産を選択します。

定期的かつ継続的な収入があり、ローン付きの家や、どうしても守りたい財産がある人、警備員など自己破産だと職業制限に引っかかってしまう人などは個人再生が適しています。

しかし、個人再生は減額された借金を支払って行かなくてはならないので、財産が少ない人であれば、借金が帳消しになる自己破産を選んだほうが、負担が軽くなります。自己破産の目安としては、「手取り収入から家賃を差し引いた3分の1」よりも、毎月の返済額のほうが高いことと言われています。

また、現在無収入で、病気などの理由で当面の間、継続的な収入が入ってくる見込みがない場合は、個人再生はできないので、自己破産することになります。

それぞれの債務整理が向いているのはどういう人

以下に、任意整理・自己破産・個人再生のそれぞれの手続きに適している人をまとめました。

【任意整理】

- 同居の家族に借金のことを知られたくない

- 勤め先や恩人などから借金をしており、これらの人には全額支払いたい

- 借金の保証人に迷惑をかけたくない

- 借金整理の手続きに時間や手間をかけたくない

【自己破産】

- 「手取り収入から家賃を差し引いた3分の1」よりも、毎月の返済額のほうが高い

- 病気や怪我で当面働けない

- 守りたい大きな財産がない

- 収入が少なく生活するだけでギリギリである

【個人再生】

- 定期的な収入はあるが借金の額がかなり大きい

- 借金の金額が5,000万円以下である

- ローン返済中の家を手放したくない

- 売ったら20万円以上する財産のうち、どうしても手放したくないものがある

- 自己破産をすると資格制限を受ける職業である

例えば、「保証人にどうしても迷惑をかけたくないけれど任意整理では借金の負担が重い」言うケースでも、家族の援助を受けるなどして、望んだ解決が可能なことがあります。諦めずに解決策を検討してみましよう。

迷ったら弁護士に相談を

債務整理の種類を決める最良の手段は、専門家に相談することです。最近では、多くの弁護士事務所が無料での法律相談を受け付けていますので、これらの無料相談を利用されることをお勧めします。弁護士にも分野によって得意・不得意があるので、債務整理に実績のある、債務整理を得意とする弁護士に依頼されることをおすすめします。

弁護士のほかに司法書士も任意整理が可能ですが、司法書士は個別の債権額が140万円以下の場合しか対応できません。借金の金額が大きい場合や、債権者と折り合いがつかずに地方裁判所での訴訟になったケースなどでは、司法書士では代理人になれないので、最初から弁護士に依頼されたほうが安心です。

弁護士事務所が多すぎてどうしたらいいかわからないと言う場合、お住いの地方自治体の無料法律相談や、法テラスなどと言った公的なサービスを利用されるのもよいでしょう。

「法テラス 公式ホームページ(https://www.houterasu.or.jp/)」

複数の弁護士事務所に同じ相談をして、納得のいく弁護士を選ぶことも可能です。ご自身のケースに最適な手段を、専門家と一緒に考えていきましよう。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)