みなし弁済とは

みなし弁済規定について,法律に詳しくない人にもわかりやすく解説します。かつて,旧貸金業規制法43条にみなし弁済規定があったことから,貸金業者が利息制限法を超える金利でお金を貸すことが保護されていました。しかし,2006年のシティズ判決で,みなし弁済規定の適用が事実上認められなくなりました。これらの一連の出来事に関し,みなし弁済の詳しい規定や,過払い金との関連,みなし弁済の現在についてなども含めて説明します。

目次

みなし弁済とは

みなし弁済とは,かつて貸金業規制法に存在したルールで,貸金業者が,利息制限法を超える違法な高金利で借金の返済を受けても,一定の条件に当てはまる場合は有効とみなすという規定です。この規定があったために,高金利での貸し付けが堂々と行われ,多重債務者を生み出し,社会問題となっていました。現在,みなし弁済規定は廃止されています。

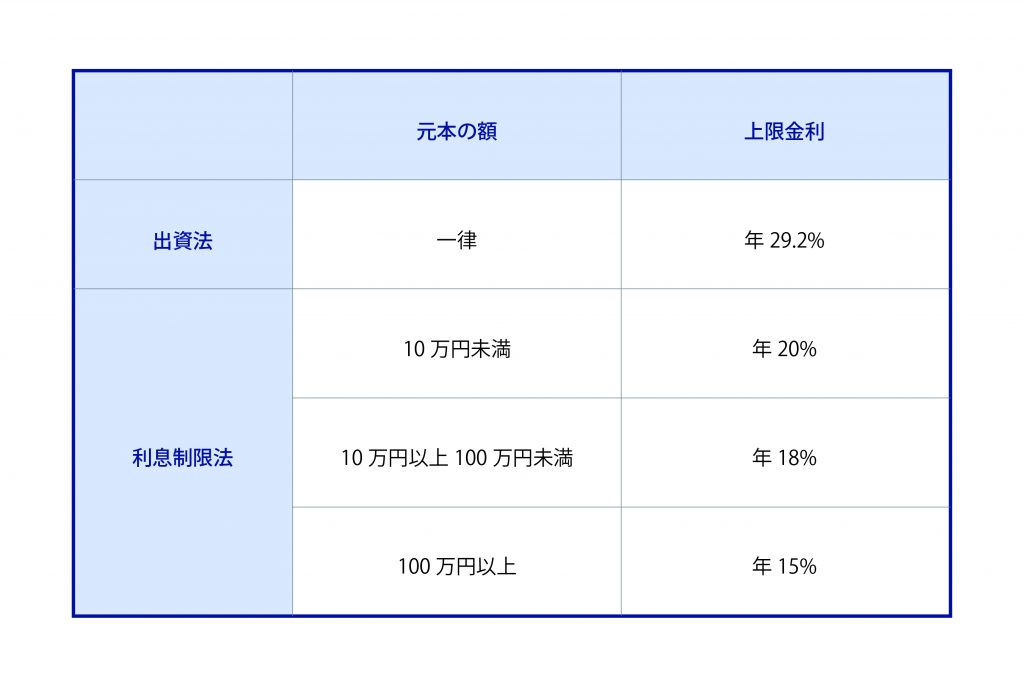

借金の利息の上限を定める法律としては,「利息制限法」と「出資法」の二つがあります。このうち,利息制限法の上限金利は借りた額によって15%~20%と決められていましたが,かつて,出資法の上限金利は29.2%となっていました。

法律の定めでは,利息制限法の上限を超えた利息を課した場合,超えた分については「無効」となります。無効な利息を受け取った場合,貸した人(債権者)は借金の元本の返済に充当するか,借りた人(債務者)に返金しなくてはならないとされています。

しかし,「みなし弁済規定」は,利息制限法違反の金利であっても,一定の条件さえ満たせば「有効」な弁済とするという例外を定めた規定でした。みなし弁済により有効な弁済とされた場合,債権者は利息をそのまま利息として受け取ることができます。

かつては,貸金業者は利息制限法の上限を超える金利(グレーゾーン金利)を設定し,みなし弁済規定の条件に当てはまるようにして債務者に貸し付け,高額な利息を有効に受領していました。しかし,2010年に貸金業法が改正され,みなし弁済規定が撤廃されました。合わせて,グレーゾーン金利も撤廃され,現在は,合法的な貸金業者で,グレーゾーン金利でお金を貸し付ける者はいません。

しかし,それ以前にした借金については,グレーゾーン金利で借り,利息を付けて返済していた可能性があります。こうした借金の利息は,過払い金として取り戻せることがあります。

みなし弁済とグレーゾーン金利の関係性

かつて,グレーゾーン金利により,多くの貸金業者が高額の利息を設定して莫大な利益を得ていたのは,みなし弁済規定が事実上,貸金業者の高額な利息の受領を保護していたからです。逆に言えば,みなし弁済規定があったから,貸金業者は安心して高金利で貸し付けができたとも言えます。

グレーゾーン金利とは,利息制限法に定めた金利を上回る違法な高金利ではあるものの,出資法の制限の範囲内である金利のことです。

かつて,出資法と利息制限法は,上限金利を以下のように定めていました。

それぞれの法律に違反した場合,出資法違反には罰則が科せられますが,利息制限法に違反しても罰則がありませんでした。これに加え,利息制限法を超えた高金利の弁済を有効とするみなし弁済規定が存在したので,多くの貸金業者やカード会社などが,出資法の上限金利ギリギリの金利でお金を貸し付け,利益を得ていました。

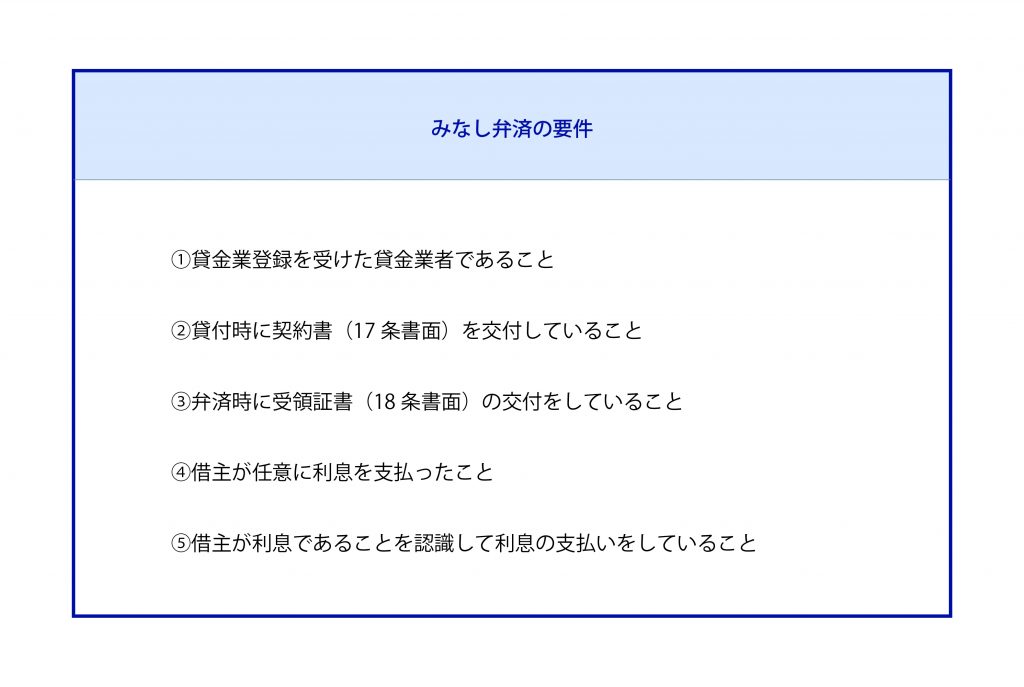

みなし弁済が規定していた要件とは

旧貸金業規制法43条に定められていた,みなし弁済が認められる要件とは,以下の通りです。

(1) 貸金業登録を受けた貸金業者であること

みなし弁済を受けるためには,貸金業法の規定により登録されている貸金業者である必要がありました。非合法の闇金業者には,みなし弁済規定は適用されません。

(2) 貸付時に契約書(17条書面)を交付していること

(3)弁済時に受領証書(18条書面)の交付をしていること

- 契約証書(17条書面)…貸金業規制法17条に定められた要件を満たす書面を,貸付の際に交付したこと

- 受取証書(18条書面)…貸金業規制法18条に定められた要件を満たす書面を,弁済受領の際に直ちに交付したこと

どちらも,法律の規定に基づいて必要な事項を書いておけばよく,特別に難しいものではありませんでした。

(4)借主が任意に利息を支払ったこと

(5)借主が利息であることを認識して利息の支払いをしていること

この場合の「任意」とは,無理矢理ではなく自分の意思で支払っているという程度の意味と解されていました。

(1)~(5)を見てもわかるとおり,貸金業者にとって特に難しいルールではなかったので,みなし弁済規定を利用した借金の貸し付けは広く行われていました。

みなし弁済による多重債務問題

みなし弁済規定の条件を満たした形で,貸金業者がグレーゾーン金利でお金を貸し付けることにより,高額の利息を払いきれなくなる債務者が続発しました。貸金業者から借りたお金を別の貸金業者から借りて返すという「多重債務」が発生し,自己破産に追い込まれるなど,深刻な社会問題となりました。

みなし弁済が認められていた頃から,銀行や信用金庫,一部の貸金業者などでは,利息制限法を守った合法的な金利でお金を貸し付けていました。しかし,銀行等はその代わり,「貸したお金をちゃんと返せる人かどうか」という審査を厳格に行います。そのため,審査に通らず,銀行等からお金が借りられずに困る人が一定数いました。

グレーゾーン金利で貸し付けていた消費者金融などの業者は,高金利をとる代わりに,融資の審査は比較的緩く設定していました。そのため,銀行などで借りることができない人もお金を借りることができました。また,当時CMなどの広告で親しみやすさを盛んにアピールしたこともあって,多くの人が気軽に消費者金融を利用するようになりました。

しかし,出資法上限の29.2%というのは,かなり高額の利息です。100万円借りたら1年後には29万2千円の利息が付くということで,これは大人一人が丸1か月,楽に暮らせるほどの金額を,元本のほかに余計に支払わなければならないということです。その結果,利息を支払いきれない人が多くなり,消費者金融からした借金を,別の消費者金融から借りて返すという,多重債務者の方が増えてしまいました。

多重債務に陥っても,任意整理や自己破産,個人再生と言った債務整理手続きを取れば,合法的に借金を減免して人生をやり直すことができます。ただし,借金は本来,約束通りに返すのが社会のルールですから,自己破産等をする人があまりに多いと,社会の仕組みが崩れてしまいます。グレーゾーン金利と,それを保護するみなし弁済規定は,高すぎる金利設定を助長し,多重債務者を増やすとして,問題視されてきました。

こうした状況を受け,2006年に最高裁が,みなし弁済規定に当てはまる条件をきわめて厳格に判断した判決を出しました。この裁判は,「シティズ判決」と呼ばれています。この判決により,事実上,貸金業者はみなし弁済規定の適用を受けることができなくなりました。

この判決が出て以降,貸金業者は次第に借金の金利を利息制限法の範囲内に引き下げるようになり,貸金業規制法も改正に向けて動き出しました。2010年に,出資法の上限金利は利息制限法の上限金利にまで引き下げられ,グレーゾーン金利は廃止されました。また,みなし弁済規定も廃止されたため,2010年以降は,適法な貸金業者がグレーゾーン金利でお金を貸し付けることはなくなりました。

みなし弁済規定の適用を否定した「シティズ判決」とは

みなし弁済規定の適用を事実上認めず,貸金業規制法43条を骨抜きにした判決は,「平成18年1月13日最高裁判所第二小法廷判決」(通称「シティズ判決」)と呼ばれています。

シティズ判決では,みなし弁済の要件のうち,弁済の任意性について着目しました。ほとんどの貸金業者は,お金を貸し付ける際,契約書に「期限の利益の喪失約款」を定めています。期限の利益の喪失約款とは,簡単に言うと,「約束通りに借金を返済しない場合,貸金業者は,借主に対し,残っている借金の全額を一括で返済するように請求できる」という約束のことです。

この「期限の利益の喪失約款」があると,借主は,利息制限法を超える違法な高金利であったとしても,「約束通りに返済しないと,一括返済を求められる」と誤解し,仕方なく貸金業者の言うとおりに支払ってしまいます。

最高裁は,このような「期限の利益の喪失約款」がある場合は,借主は事実上利息の支払いを強制されて支払っているということができ,「上記のような誤解が生じなかったといえるような特段の事情のない限り,債務者が自己の自由な意思によって制限超過部分を支払ったものということはできないと解するのが相当である」旨を判示し,みなし弁済規定の適用を認めない判決を出しました。

貸金業者が「期限の利益の喪失約款」を契約書に盛り込まないということは,通常考えられません。そのため,シティズ判決はみなし弁済規定を死文化する画期的な判決として注目されました。

※「期限の利益」とは

例えば,10万円借りて3か月後に返済するという契約だった場合,期限がやってくる3か月後までは,10万円を返さなくてもよいというメリットがあります。このことを「期限の利益」と言います。

たとえ,債権者が「まだ1か月しかたってないけれど,急にお金が必要になったから今すぐ10万円返してくれ」と言い出したとしても,債務者は期限の利益を理由に,残り2か月間は返済を拒むことができます。

「期限の利益を喪失する」とは,上記のような利益を失ってしまうことを指します。例えば,50万円を借りて,「1月から毎月末日に10万円ずつ返済する,1回でも支払いが遅れた場合には期限の利益を喪失する」という約束の場合,1月末日に10万円の返済ができなれば,その時点で期限の利益を喪失し,1月末日に支払うべき10万円だけでなく,2月以降に支払えばよかった40万円も合わせて,全額を返済しなければならなくなってしまいます。

みなし弁済と過払い金の関係

みなし弁済が最高裁によって事実上否定されたことにより,グレーゾーン金利でお金を借りていた債務者は,貸金業者に対し,払いすぎた利息を元本に充当するよう求めたり,払いすぎた利息の返還を求めたりすることができるようになりました。これを「過払い金」と言います。

貸金業者が,グレーゾーン金利で借金の利息を受け取っても,利息制限法を超える範囲の利息は無効です。無効となった弁済については,貸金業者は残債務と相殺するか,債務者に返還しなくてはなりません。

最高裁がみなし弁済を事実上認めないという判決を2006年に出して以降,貸金業者の多くは2006~2007年ごろにかけて利息を利息制限法の範囲内まで引き下げています。そして,2010年6月には法改正により,グレーゾーン金利自体がなくなりました。

そのため,過去にした借金に過払い金が発生しているかどうかは,いつ頃借りたかにかかってきます。2006~2010年頃に借りた借金の場合,過払い金が発生しているケースと発生していないケースがあります。2010年6月以降にお金を借りた場合は,過払い金は発生していません。

また,銀行や信用金庫,一部の貸金業者のように,元々利息制限法の範囲内でお金を貸していた金融機関から借りていた場合も,過払い金は発生していません。

借金の利率がわからなくとも,過払い金請求はできる?

過払い金の有無を知りたくとも,「そんな10年以上も前の借金の資料なんて残っていない」という方がほとんどでしょう。しかし,当時の資料が債務者の手元になくとも,過払い金の額を調査することは可能です。

過払い金の有無は,「引き直し計算」により判明します。引き直し計算とは,利息制限法を超える利率の借金を,利息制限法の上限金利で引き直して,借金の正確な額を算出する方法です。

借金をした業者から取引履歴を取り寄せた上で,引き直し計算を行います。そもそもどこに借りていたのかわからないという方は,まずは,信用情報機関という,個人のお金の貸し借りを記録する機関に情報開示を請求したりすることで,過去に借りていた業者を判明させる必要があります。

過払い金請求権は借金を完済した日から10年で消滅時効が成立します。貸金業法等の改正から11年近くが経過し,時効を迎える過払い金も増えています。心当たりがある方は,早めに法律の専門家に相談しましょう。

みなし弁済は現在どうなっているのか?

みなし弁済規定は2010年に廃止されましたが,現在でも,裁判では,貸金業者がみなし弁済規定の適用を主張してくることがあります。これは,現在はみなし弁済規定自体が廃止されているものの,裁判上は,お金を借りた当時の過去の法律によって貸し付けの有効性が争われるためです。

しかし,貸金業者がみなし弁済規定を主張しても,「シティズ判決」の判断基準により,裁判所がみなし弁済を認める可能性は,極めて低いといえるでしょう。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)