過払い金とは?発生する仕組みや,過払い金請求できる条件について解説

目次

過払い金とは?発生する仕組みや,過払い金請求できる条件について解説

過払い金とは,過去に借金をした人が貸金業者等に払いすぎていた利息のことです。

平成22年より前に借り入れを行い,完済してからまだ10年たっていない人は,過払い金が発生している可能性があります。過払い金が発生する仕組みや対象,条件について解説します。過払い金は業者に返還請求できますが,時効があるので早めに請求する必要があります。

過払い金とは?

過払い金とは,本来ならば支払わなくてもよかったのに支払ってしまった利息のことです。過去に利息制限法の上限を超える高金利の貸金業者や金融機関等からお金を借り,返済していた場合に発生します。法律の制限を超えて支払い過ぎてしまった分については,業者や金融機関等に返してもらうように請求することができます。

通常,借金をすると,利息を付けて返さなくてはなりません。この利息は,利息制限法により上限が定められています。かつては,出資法と利息制限法の上限金利に差があったことから,利息制限法の上限よりも高い金利でお金を貸し付けることができました。この高金利を「グレーゾーン金利」といい,過去にグレーゾーン金利でお金を借りて返済したことがある人には,過払い金が発生している可能性があります。

グレーゾーン金利は法改正により,2010年6月に消滅していますので,2010年6月以降に,初めて業者と契約して借金をした人には,過払い金は発生していません。

借金の返済期間が長く,借入金額や返済金額が大きいほど過払い金の額も大きくなります。特に,5年以上取引を続けている場合は,まとまった額の過払い金が発生している可能性が高いので,引き直し計算で正確な金額を算出され,請求を検討されることをお勧めします。

過払い金が発生している可能性が高いのは?

以下の4つの条件に当てはまる人は,過払い金が発生している可能性が高くなります。

- 過去に消費者金融などの貸金業者や,クレジットカード会社のキャッシング,そのほかのローンなどを借りたことがある

- 借りたお金を1度以上返済している

- 2010年(平成22年)6月17日よりも以前に借り入れをしている

- 借金を完済している場合,完済から10年経っていない

証拠になるような契約書やレシート等の書面が残っていなくとも,過払い金請求自体は可能です。

また,(1)について,お金を借りた業者の名がうろ覚えであったり,(3)時期について,正確な時期が分からなかったとしても,個人のお金の貸し借り情報を管理する信用情報機関や,業者に問い合わせたりすることで,正確な情報を入手できることがあります。

なお,弁護士に過払い金の調査を依頼するためには,少なくともお金を借りた業者を特定する必要があるので,事前に信用情報期間で情報を取寄せておくのが良いでしょう。

過払い金はなぜ発生する?

過払い金は,かつては「利息制限法」という法律と「出資法」という二つの法律が,それぞれ異なった上限金利を定めていたことが原因で発生していました。

グレーゾーン金利発生の仕組み

利息制限法では,以下のように上限金利が定められています。

借金額が

- 10万円未満の場合

- 上限利率は20%(年率)

- 10万円以上100万円未満

- 上限利率は18%(年率)

- 100万円以上

- 上限利率は15%(年率)

これに対し,改正前の出資法では,上限金利が一律29.2%に定められていました。利息制限法には違反しても罰則がなかったのに対し,出資法違反に対しては,「5年以下の懲役」または「1,000万円以下の罰金」(もしくはいずれも)という刑事罰が科せられていました。

そのため,多くの消費者金融やクレジットカード会社のキャッシングなどでは,「利息制限法には違反するが出資法には違反しない」という金利である21~29.2%の範囲内でお金を貸し付けていました。これがグレーゾーン金利です。

グレーゾーン金利上限の29.2%というと,元本の3割近くにもなります。200万円を借りた人は1年後には58万4千円もの利息を付けて返さなければならず,あっという間に借金額が増えます。消費者金融が,テレビCMなどで親しみやすいイメージを大衆に浸透させる一方で,多くの人が多重債務で,借金地獄に追い込まれる原因になっていました。

2006年の最高裁判決と2010年の法改正

上記のとおり,業者等が利息制限法違反の高金利を受け取ることは,事実上認められていましたが,2006年に最高裁が利息制限法を超える金利を無効とする判決を出したため,金融庁が法改正に向かって動き出しました。

そして,2010年6月18日に法律が改正され,出資法の上限金利の引き下げによりグレーソーン金利はなくなりました。それ以降は,合法的な業者から借りている限り,過払い金は発生しなくなっています。

過払い金が発生する4つの条件とは?

過払い金は,以下の4つの条件を満たすことで,「過払い金返還請求権」が発生し,業者等に返してもらうよう請求することができます。

(1)グレーゾーン金利でお金を貸す業者であったこと

一般的な銀行・信用金庫などは,最高裁の判決前から利息制限法の範囲内でお金を貸し付けていました。また,日本学生支援機構(JASSO)の奨学金なども金利が低く設定されています。このような金利の低い融資に関しては,そもそも過払い金が発生していません。

また,消費者金融であっても,一部の消費者金融やカード会社は,利息制限法の範囲内でお金を貸し付けていました。したがって,これらの業者から借金をしていても,過払い金はありません。

(2) グレーゾーン金利でお金を貸している時期であったこと

法改正によりグレーゾーン金利が完全撤廃となったのは2010年6月17日ですが,それ以前に,法改正を見越して,多くの業者が金利を引き下げています。

2006年の最高裁判決,および,法改正に乗り出した動きを踏まえて,多くの消費者金融などが2007年ごろから金利引き下げに踏み切りました。消費者金融が金利を引き下げた後に,新たな取引を開始したケースでは,過払い金は発生していません。

しかし,2006年以前から取引があった消費者については,2007年以降も高金利を受け取っていたケースもあります。過払い金の有無は相手業者や取引履歴の長さによっても異なることに注意が必要です。

(3)借金を一定額以上返済していること

そもそも全く返済していないのであれば,過払い利息も発生しません。少なくとも1回以上は借金を返済している必要があります。長年にわたって継続的に返済を続けてきた人ほど,過払い金の額は大きくなります。

(1)~(3)の条件に当てはまり,かつ,借金を完済しているのであれば,過払い金が発生している可能性が高いです。

(4)現在の借金残高よりも過払い金の総額のほうが多いこと

当該業者からの借金を完済している場合は,払いすぎた利息をそのまま請求できますので,(4)は不要です。

しかし,現在も借金が残っている場合は,仮に過払い金が発生していたとしても,過払い金を現在の借金部分へ充当する必要があります。それでもなお,払いすぎた利息がある場合は,その分を過払い金として請求し,返還を求めることができます。

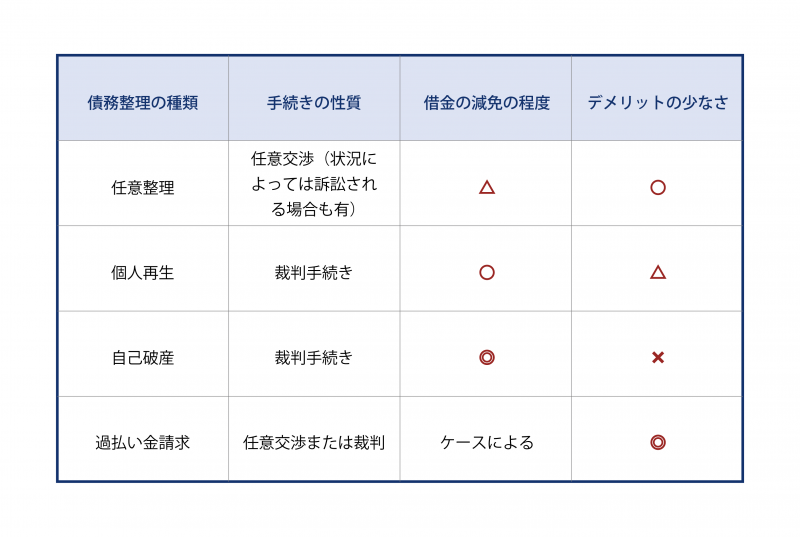

払いすぎた利息の額が,その業者からの借金の残高を下回る場合は,「任意整理」という形で,残った借金を返済する必要があります。

過払い金を取り戻せる2つの条件とは?

過払い金が発生していても,状況によっては取り戻せないケースがあります。業者に過払い金請求して現金を取り戻すための条件は以下の2つです。

(1)過払い金請求権について時効が成立していないこと

過払い金の返還請求権は,完済した日から10年で時効にかかり消滅します。過払い金が発生していても,すでに時効になってしまっているケースでは取り戻すことはできません。

重要なのは,「取引を開始した日」ではなく「最終借入日・返済日」から10年(または権利が行使できることを知ってから5年)ということです。10年以上前に取引を開始していても,最終返済日が10年以内であれば時効は完成していません。

例えば,2005年8月1日に借入れを開始し,2015年7月30日に完済した場合は,完済した日である2015年7月30日から時効計算がスタートします。したがって,時効は2025年7月30日に成立します。

また,同一の業者と,長年にわたって借金の借り入れと返済を繰り返してきた場合,10年以上前に完済した借金についても,一連の取引と認められれば,過払い金が請求できることがあります。

※民法改正により、2020年4月1日以降に完済をした場合、時効は、最終返済日から10年または権利が行使できることを知ってから5年のいずれか短い期間となります。

(2)業者が倒産していないこと

2006年の最高裁判決と2010年の貸金業法改正により,消費者にとっては高金利が抑制された暮らしやすい世の中となりました。しかし,その反面,高金利で貸し付けができなくなった消費者金融等がいくつも倒産に追い込まれる事態となりました。

倒産してしまった企業については,過払い金の債権者として,裁判所手続きにおいていくらかの配当を受け取れる可能性はありますが,金額としてはあまり期待できません。また,すでに倒産した企業について,自己破産や民事再生等の裁判所手続きが終了している場合回収は困難です。

過払い金がいくらあるか知るには

まず,(1)貸金業者等に問い合わせて,取引履歴の開示を請求します。次に,(2)グレーゾーン金利で借りた借金を,利息制限法の上限利率に引き直して計算します。払いすぎた利息があった場合,現在も当該業者に借金があるケースならば借金に充当し,余った分を過払い金として業者に請求することができます。

(1)取引履歴の開示請求

自分が過去にどんな借金を,いつ,いくら借りて,いつ返済したのかという情報をすべて記録している人は多くありません。正確な情報を得るためにも,まずは取引のあった業者等に問い合わせて,取引履歴を開示するように請求します。

弁護士に過払い金請求を依頼している場合は弁護士が取引履歴を取寄せますが,個人で取り寄せることもできます。

どの業者から借りたのか記憶が定かでない場合,信用情報機関に問い合わせてわかることがあります。信用情報機関は国内に3つあり,本人が申請すれば,信用情報を開示してくれます(手数料が必要)。

過払い金があるかどうかもわからないケースでも,気になる借金は調査してみると良いでしょう。

取引履歴の開示請求によるデメリットは一切ありません。そのあとに融資が受けられなくなるということもありません。ただし,自分で取引履歴を取り寄せる際には,理由を聞かれても,「過払い金請求を考えている」とは言わず,単に「過去の取引状況を確認したいから」などと言っておいたほうが,スムーズな場合もあります。

(2)引き直し計算

取引履歴に書かれているデータをもとに,違法な高金利で借りた借金を,利息制限法の範囲内に引き直します。自宅にパソコンがあり,エクセルが使えれば,ネット上に出回っている無料のソフトをダウンロードして計算することができます。例えば,弁護士が中心となってつくった団体のソフトで,以下のようなものがあります。

「名古屋消費者信用問題研究会 利息計算ソフト(http://kabarai.net/howtouse/)」

過払い金請求は自分でもできる?

過払い金請求は弁護士に依頼せずに,自力で行うこともできます。以下にそれぞれのメリットをご紹介します。

・弁護士に依頼するメリット

(1)自分で行うよりも多くの過払い金を取り戻せる可能性がある

法律で認められた権利といっても,過払い金を全額取り戻すことは難しいのが現実です。しかし,弁護士に依頼すれば,自力で請求するよりも多くの過払い金を取り戻せる可能性があります。

貸金業者は素人が交渉してくると強気に出ることがあり,強引に話をまとめられ,業者有利の和解を結ばされる危険があります。しかし,法律の専門家である弁護士が間に立つことで,過払い金請求者が不利にならないよう交渉を進めることができます。

(2)取引の一連と分断が問題になるなど,複雑なケースでも請求できる

特定の業者と長年継続して取引があるケースでは,全体が一連の取引と認められるか,それとも分断があったと判断されるかで,取り戻せる過払い金の金額が全く違ってくるケースがあります。一連と分断の判断は法律問題なので,法律の専門家に依頼することで,多くの過払い金を取り戻せる確率が上がります。

そのほか,複数業者と取引があって複雑なケースなどでも,債務整理手続きに慣れている法律家に依頼したほうが安心です。

(3)時効が間近に迫っている場合

時効が間近な場合,業者は取引履歴の開示を遅らせ,なるべく時効を成立させようとします。しかし,弁護士が請求すればスピーディーに開示が行われます。

現在,法改正から10年以上が経過し,時効が迫っている過払い金が多くなっています。時効消滅で過払い金を失う前に,早めに弁護士に依頼したほうがよいでしょう。

・個人で行うメリット

(1)専門家に依頼する費用がかからない

弁護士に依頼すると,取り戻せた過払い金の中から一定の報酬を支払うことになります。過払い金の金額が数万円程度など,少額の場合は,個人で請求を行うことにもメリットがあります。

まとめ

時効が迫っている過払い金も多いので,過払い金請求を実際に行うかどうかも含めて,まず,弁護士に相談されてみることをお勧めします。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)