借金減額制度とデメリットについてまとめ

借金を減額する方法と,その方法のデメリットについて解説します。借金の減額方法としては,①銀行などのおまとめローンと,②弁護士を通じて行う債務整理がありますが,借金の問題を根本的に解決したい場合は,②の債務整理を行う必要があります。また,最近よく目にする「借金減額シミュレーター」の仕組みと注意点のほか,債務整理の種類ごとのデメリットもまとめました。

目次

借金の減額は可能か?その方法は?

現在,借金減額の方法としては,大きく分けて以下の二つがあります。

①銀行や消費者金融などのおまとめローン

②債務整理

①のおまとめローンとは,借金の借入先が複数ある場合に,一つの金融機関に借り換えて一本化する方法です。うまくいけば,最初の借入先よりも低金利で借りられ,借金の負担を軽くできる可能性があります。

しかしながら,おまとめローンはあまりお勧めできません。その理由としては,借り入れの条件や利用状況によっては,必ずしもおまとめローンのほうが低金利とは限らないからです。少額ずつ,長期間かけて返済する契約の場合,支払う金利の総額は,かえって高額になるパターンもあります。

また,金利の低いローンはそれだけ審査のハードルも高く,複数の業者から借り入れをするような,借金に困っている状況では,審査に落ちてしまうこともあります。

何より,おまとめローンでは,金利が若干減るだけで,借金そのものを減らすことはできません。

②の債務整理は,弁護士に依頼して,法律的に借金を減額したり,あるいは帳消しにしたりできる手続きです。債務整理の代表的な方法としては,以下の3つがあります。

- 基本的に借金の将来利息をカットする「任意整理」

- 借金総額を原則1/5に圧縮できる「個人再生」

- 借金を帳消しにできる「自己破産」

債務整理にはデメリットもあります。その代表的なものが「5~10年,新たな借金やクレジットカードの利用ができなくなる」(いわゆるブラックの状況になる)と言うものです。デメリットをしっかり踏まえたうえで,最適な借金減額方法について検討していきましょう。

【用語解説】

債務…借金などの,お金を支払う義務

債権…お金を受け取る権利

債務者…借金を支払う義務がある人

債権者…借金の返済を受ける権利がある人

借金を減額できる債務整理の種類3つ

借金を減額できる債務整理には3つの種類があり,借金の減額幅や社会的影響などに違いがあります。共通のメリットとしては,「弁護士に債務整理を依頼すると,以降,貸金業者等の債権者から直接の催促や取り立てを受けなくて済む」ことです。債務整理を依頼し,弁護士が受任通知を発送して以降は,債権者は弁護士を通じることでしか,債務者に連絡をすることができません。

任意整理

任意整理とは,裁判所を通さずに,弁護士が私的に債権者と交渉して,借金の返済計画を無理のないものに変更したり,和解以降の利息や遅延損害金をカットしたりする方法です。

債務者が債権者と私的に交渉して「借金を払いやすくしてくれませんか」と言っても,そう簡単に応じてくれるわけではありません。しかし,間に法律の専門家である弁護士が入ることで,多くの場合,債権者は交渉に応じてくれます。

交渉内容としては,「将来支払うべき利息や遅延損害金などをカットする」「3~5年程度の分割払いで借金を完済する」と言うのが一般的です。原則として,借金の元本をカットすることは難しいです。

裁判所で面倒な手続きをする必要がないので,同居の家族にもバレずに借金問題を解決することも可能です。

個人再生

個人再生とは,裁判所を通した手続きで,借金総額を原則1/5に減額できる方法です。任意整理ではとても借金を支払いきれないけれど,圧縮した金額であれば返済ができそうな,安定した収入があるという人に向いています。

個人再生の特徴は「住宅ローン特則」という制度を利用することにより,住宅ローン返済中のマイホームに住み続けながら借金を減額できることです。また,原則として財産を手放す必要はありません。

個人再生では,裁判所に「再生計画」を提出し認可を受けます。これに従って原則3年,最長5年の期間で,減額された借金を分割払いしていきます。

個人再生は,借金の総額(住宅ローン等一定の債権を除く)が5,000万円以下で,将来にわたって継続的な収入がある人が手続きできます。債務整理の中でも手続きが面倒な部類で,手続きの種類によっては,再生計画について債権者の同意を得る必要があります。

自己破産

自己破産とは,裁判所を通じて「免責」決定を得ることで,非免責債権以外の債務を帳消しにできる債務整理です。現在無収入の人でも手続きができます。その代わり,一定額以上の財産は裁判所によって処分・換価されます。

「財産が没収される」というと恐ろしい印象がありますが,各20万円以下の財産(種々条件はあります)や生活に必要な家財道具などは手元に残ります。高価な財産を持っていない人の場合,財産を処分されることもなく手続きできるケースがあります。

ただし,ギャンブルや浪費などの理由で破産に至った人は,免責が認められない可能性があります。また,生命保険の募集人や警備員など,「破産者」である期間は制約を受ける職種もあります。

借金減額シミュレーターとは?

借金減額シミュレーターとは,借入金額や借入期間,返済状況などのいくつかの項目を入力すると,どのくらい借金が減らせるかを診断してくれるサービスです。最近,ウェブ広告などで見るようになり,その多くは弁護士事務所や司法書士事務所が運営しています。

この種の診断で分かることは,以下の3つです。

- 借金をいくら減額できるか

- 毎月の返済額はいくら減るか

- 過払い金の有無,および,請求が可能かどうか

スマホで簡単に入力でき,最短30秒で診断が完了します。電話やメールよりも敷居が低く,匿名で試せることもあり,手軽に利用する人が多いようです。

借金減額シミュレーターの仕組みと注意点

借金減額シミュレーターは,次のような仕組みで借金の減額幅を診断します。

- web上に表示される質問に答える

- 答えた内容が,弁護士や司法書士に送信される

- メールや電話などで診断結果が送られてくる

ただし,借金減額シミュレーターには以下の注意点があります。

①必ずしも正確な診断結果ではない

借金の問題は人それぞれ,抱えている事情が異なりますが,シミュレーターの簡単な質問だけでは正確な結果にならないことがあります。例えば,シミュレーターでは任意整理による借金減額の結果が表示されても,実際には自己破産が適切であるケースも考えられます。

債務整理に関しては,近年では多くの法律事務所が無料で法律相談を受け付けていますので,そうしたサービスを利用して,より具体的な診断をしてもらったほうが正確な試算になるでしょう。

②メールや電話で連絡が来ることがある

借金減額シミュレーターを試した際は,メールアドレスや電話番号を入力することになり,詳しい診断結果を後日連絡されるケースが多いです。お試し感覚で気軽に診断できると思っても,後で詳しいヒアリングや相談に発展することになるので,そのつもりで診断を行いましょう。

怪しいサイトに注意する

借金減額シミュレーターの中には,弁護士事務所や司法書士事務所ではなく,企業や個人が運営しているサイトがあり,中には個人情報を収集して悪用する目的でシミュレーターを設置している業者もいると言われています。

そのため,借金減額シミュレーターを利用する際は,以下のことに気を付けましょう。

- 弁護士事務所や司法書士事務所の運営するシミュレーターであり,住所や連絡先が明記されていること

- 住所や勤務先などの詳しい個人情報の入力が必須ではないこと

- プライバシーポリシーの記載があること

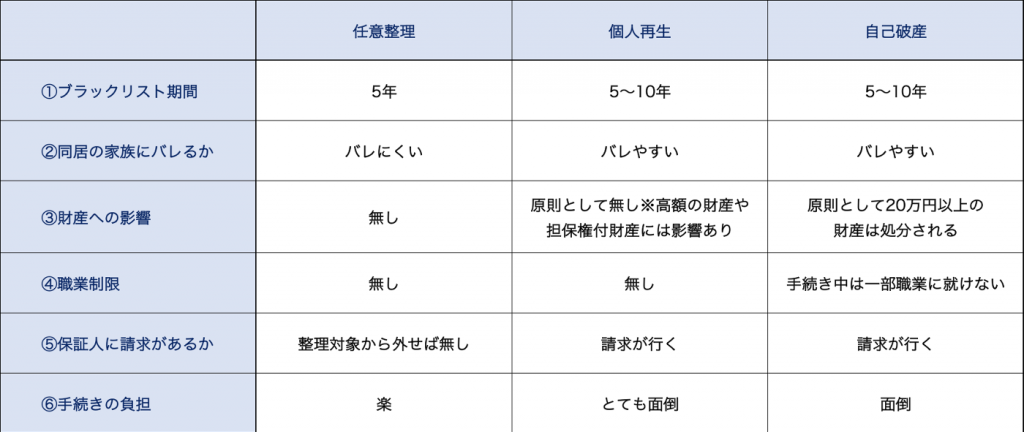

債務整理によるデメリットと,それぞれのブラックリスト入り期間

債務整理を行う最大のデメリットは,5~10年の間お金が借りられなくなること(ブラックリスト入り)ですが,債務整理の種類によって期間が異なってきます。また,それ以外のデメリットもあります。以下に表にまとめました。

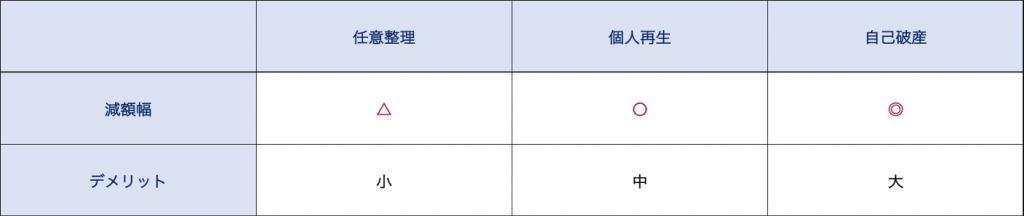

基本的に,減額幅の大きい債務整理ほど,デメリットも大きくなります。社会的影響を最小限に抑えたい場合は,借金問題が大きくなる前に早めに専門家に相談されることをお勧めします。

【債務整理によるデメリット解説】

①ブラックリスト期間

ブラックリスト期間とは,個人のお金の貸し借りの情報を管理する「信用情報機関」に,債務整理の記録が載っている期間のことを言います。この記録がある間は,新たな借金やクレジットカードの利用が難しくなります。

信用情報機関は国内に3つあり,それぞれ記録が残る期間は異なりますが,任意整理よりも個人再生や自己破産のほうが,情報が残る期間が長くなります。

②同居の家族にバレるか

いずれの債務整理手続きも,連帯保証人等の債務に関係していなければ,同居していない家族にバレる可能性は低いです。同居の家族の場合でも,任意整理であれば,事前に弁護士に相談して連絡方法を工夫すること,返済原資を自身の収入から確保することができれば,同居の家族にバレずに借金整理をすることができます。個人再生や自己破産は,裁判所に数多くの書類を提出することになるため,同居の家族にバレやすくなります。

③財産への影響

債務整理によって影響が違います。任意整理ならば,対象となる債務に関係ない財産には影響はありません。個人再生の場合も,担保権付きの財産を除いて,基本的に影響はありません。ただし,高額の財産を守りたい場合は,清算価値保障の原則によりその分返済額が大きくなるため,借金の減額幅が少なくなる可能性があります。自己破産の場合は,原則として20万円以上の財産は裁判所に処分換価される可能性があります。

④職業制限

任意整理,個人再生は,職業に影響がありません。自己破産の場合は,裁判所への手続きの期間中のみ,警備員など一部職業に就けないという制約があります。この制約も免責が確定することによってなくなります。

保証人への請求

借金に連帯保証人・保証人を付けていた場合,任意整理であれば,連帯保証人・保証人がいる借金を整理しないことで,保証人への影響を避けることができます。個人再生,自己破産の場合は,全ての債務が対象となるので,連帯保証人・保証人への影響は避けられません。債権者から連帯保証人・保証人に対して請求があります。そのため,これらの債務整理をする場合は,事前に保証人に連絡し,払えない場合は連帯保証人・保証人自身も債務整理をするなどの対応が必要になります。

手続きの負担

債務整理のうち,最もご本人に面倒な点がないのは,弁護士と債権者が個人的に話し合いをする任意整理です。一方,個人再生は,債務整理のうちでも最も手続きの手間がかかる方法と言われています。自己破産の場合も,手続きは手間がかかりますが,処分対象となる財産がなく,免責不許可事由がない場合は,「同時廃止」と言って,比較的簡易な手続きで済むケースもあります。

自分にぴったりの債務整理方法を知るには

ご自身にとって最も適切な債務整理の方法は,債務整理の経験が豊富な弁護士に相談することでわかります。

借金の問題は,債務者が10人いれば10の事情があります。単純に「債務額が少ないから任意整理が適切」「債務額が大きいから自己破産が適切」と言った機械的な当てはめができるわけではありません。債務額が小さくても,身体を壊して収入が少なく,増やせる見込みもない場合は,自己破産をしたほうがよいケースもあるでしょう。あるいは,債務額が大きくても,破産による制約を受ける仕事をしている方の場合は個人再生をしたほうが良いケースもあるでしょう。

弁護士事務所にも得意・不得意があるので,債務整理について実績のある弁護士に相談されることをお勧めします。近年では,多くの弁護士事務所が無料で債務整理の相談を受け付けています。複数の弁護士事務所に相談して,相性のよさそうな事務所を選ぶ,といったこともできますので,まずはお気軽にご相談ください。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)