個人再生の標準的なスケジュールや流れについて解説

個人再生を行う場合の標準的なスケジュールについて解説します。どのくらいの期間で完了するのか、弁護士に相談してから裁判所で手続きを行い、減額後の借金を支払い終わるまでの、大まかな流れと標準的な必要日数を紹介します。また、個人再生の2種類の手続きの流れの違いや、東京地方裁判所では必ず選任される個人再生委員の役割についても触れます。多くの手続きがありますので、不明点は弁護士から助言を受けつつ進めましょう。

目次

個人再生を行う場合のざっくりとしたスケジュール

個人再生の手続きは、大きく分けて、以下の3つの段階に分かれています。

①準備期間…弁護士に相談して契約し、債務や経済状況の調査を行い、裁判所に申し立てを行う

事前に弁護士と十分に打ち合わせを行い、債権者と債務額を確認しつつ、ご自身の経済状況も把握し、数多くの書類を不備がないように整えなければなりません。弁護士費用を分割で支払う場合には、申立て前までに積立を完了しておくことが多いので、申立てまでにかかる期間は、そのスケジュールにも左右されます。

②裁判所での手続き期間…裁判所への申立てから、再生計画案の認可決定が降りるまで

この期間中、東京地方裁判所では、「個人再生委員」が選任されます。この記事では、個人再生委員が選任された場合の流れについて紹介します。申し立てから認可決定まで、おおむね6か月程度かかります。

③弁済期間…再生計画に従った弁済を行う

個人再生の場合は、手続き後、減額された借金について、原則3年にわたって、分割払いで弁済をしなければなりません。弁済期間は、特別の事情がある場合は、裁判所が認めれば最長5年まで延長ができます。

個人再生は思い立ったらすぐできるような簡単な手続きではなく、準備と手続き期間を合わせると、9ヶ月~1年以上かかることもあります。長丁場になることを踏まえた上で手続きを行いましょう。

個人再生は、制度上は個人でも手続きできますが、実際には複雑で手間のかかる手続のため、弁護士に依頼して行うケースがほとんどです。(また、個人での申立ての場合は、どの裁判所でも再生委員が選任されることが多く、裁判所に納める費用も高額になることが多いです。結果として、弁護士に依頼をした場合と同じくらい費用がかかることもあります。)

個人再生の手続きは、専門家でなければわからないことばかりなのが通常です。手続きの段取りや書類作成で不明点や疑問点があったら、弁護士に積極的に連絡して、確実に手続きを進めていきましょう。

個人再生ができる条件

個人再生ができる条件は,以下のとおりです。

通常の再生手続の要件として,

①破産手続開始の原因となる事実の生ずるおそれがあること又は事業の継続に著しい支障を来すことなく弁済期にある債務を弁済することができないこと

②再生手続開始の申立て棄却事由がないこと

が必要となります。

【小規模個人再生】

①②に加えて,

③再生債務者が個人であること

④再生債務者が将来継続的に又は反復して収入を得る見込みがあること

⑤再生債権の総額が5000万円を超えないこと

★なお,小規模個人再生の場合,再生債権者の書面決議に付さなければならないため,半数以上の再生債権者又は基準債権額の総額の2分の1を超える債権額を有する再生債権者らが書面で不同意の回答をすると,再生計画は認可されません。

【給与所得者等再生】

①~⑤に加えて,

⑥給与又はこれに類する定期的な収入を得る見込みがあり,収入額の変動の幅が小さいと見込まれること

⑦再生手続開始の申立ての際に給与所得者等再生を行うことを求める旨を申述したこと

⑧再申立ての制限に抵触しないこと

個人再生の最大の特色は、「住宅ローン返済中のマイホームを守れること」ですが、住宅ローンがなくとも、財産を残したままで借金を大幅に圧縮したい人に向いています。また、自己破産の場合は手続き期間中に職業制限が発生するので、そういった職業の方にも個人再生は向いています。

小規模個人再生と給与所得者等再生の手続きの違い

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。二つの手続きの違いは「減額される借金の額」と「債権者による書面決議の有無」です。

小規模個人再生は、借金の金額がもう一つの給与所得者等再生よりも大きく減額できることが期待できるため、多くの人が利用しています。(各人のご状況により、小規模個人再生と給与所得者等再生での、返済額が変わらないケースもあります。)

その代わり、小規模個人再生は、裁判所での手続き中に、債権者による書面決議が行われ、可決されることが必須になります。不同意の債権者が多いと、否決されてしまい、失敗に終わってしまうおそれがあります。

そのため、主要な債権者が再生計画案に反対しそうな場合は、給与所得者等再生にて手続きを行います。給与所得者等再生の場合は、債権者による書面決議を省略できます。ただし、弁済の金額につき、可処分所得の2年分よりも金額を最低限弁済しなくてはならないというルールが加わるため、一般的には小規模個人再生の場合より、返済額が高くなるケースが多いといえます。

個人再生委員とは

個人再生委員とは、裁判所によって選任された、再生手続きを指導・監督する役割の人のことで、個人再生手続きについて専門的な知識や経験のある弁護士が担当します。

個人再生手続は、原則として再生債務者(弁護士が申立代理人の場合には、代理人弁護士)が自分で進めていかなければなりませんが、個人再生員は手続の重要な局面に関わって、個人再生手続を開始すべきかどうか、認可決定を出していいか、裁判所に意見書を提出します。

民事再生法の規定によれば、個人再生委員を選任するかどうかは、それぞれの事件に合わせて裁判所が決定できるとされているのですが、東京裁判所は事件の内容にかかわらず、必ず個人再生委員が選任される運用となっています。

【準備1】法律相談と弁護士への依頼

債務整理に関して、多くの法律事務所が無料で法律相談に応じています。電話やメールなどで法律事務所に問い合わせ、法律相談の予約を取ります。長期にわたってやり取りをするので、相談がしやすい雰囲気であること、自分に合った弁護士を選ぶことも大切です。複数の法律事務所に相談を持ち掛けても構わないので、ご自身にあった事務所を選んでください。

【準備2】受任通知の送付・債権調査

弁護士に正式に個人再生を依頼すると、各債権者に対して、弁護士から、受任通知が送付されます。これを受け取った債権者は、以後、債務者に対して直接取り立てをすることができなくなります。仮に行き違いや手違いにより、督促の電話が来ても、「弁護士に依頼しました」と伝えれば、それ以上は連絡は来なくなり、その後は弁護士が債権者対応をしてくれます。

続いて、弁護士は、債権調査を行います。債権調査とは、各債権者に問い合わせ、現在、債務がどのくらいあるのか、正確な債権者数と債権額を確定させることを言います。具体的には、貸金業者等から開示された取引履歴を元にして、利息制限法に基づいて利息の引き直し計算を行います。この計算により、債務の正確な額や過払い金の有無が分かります。計算の結果、過払い金がある場合は、過払い金請求も行います。

【準備3】個人再生の申立書の作成・書類の収集

債権調査の結果が出た後、打ち合わせを行って個人再生の申し立てに必要な書類の作成を行います。住民票や2年分の源泉徴収票、数か月分の給与明細、銀行通帳など、弁護士の指示やアドバイスに従って書類を収集してください。

【裁判所手続1】個人再生の申立

東京地方裁判所に個人再生を申し立てると、数日で個人再生委員が選任されます。そして、その後、債務者と弁護士、個人再生委員の3者で打ち合わせを行います。その際、個人再生委員から債務者に対して様々な質問がなされ、追加の資料提出を求められる場合もあります。

・履行テスト

また、東京地方裁判所の場合、申立後、いわゆる「履行テスト」がスタートします。これは、債務者が再生計画認可決定後3~5年間にわたる弁済をきちんと継続していけるかどうかを判断するため行われます。具体的な内容としては、認可決定までの間、個人再生委員指定の銀行預金口座に、一カ月当たりの弁済予定額と同等の額を毎月振り込むというものです。履行テストは原則として6カ月間行われます。

【裁判所手続2】個人再生の開始

個人再生委員の選任から3週間以内に、個人再生委員が個人再生を開始すべきかどうかについて、意見書を書いて裁判所に提出します。その後、裁判所が審査をして、問題なければ個人再生手続きの開始決定が出ます。

・追完(追加書類の提出)

個人再生の申立ての際、必要な書類を揃えて裁判所に提出しますが、裁判所が確認した後に、個別にチェックしたい書類の提出を求められることがあります。これを追完と言います。

東京地方裁判所の場合の標準的なケースでは、申立から3週間以内に開始決定が出るスケジュールとなっていますが、それ以外の裁判所では債務者審尋(債務者本人が裁判所に行って、裁判官に質問をされる期日)が設けられたり、書面での追完をしたりすることで、もう少し時間がかかることもあります。

【裁判所手続3】債権者から債務の届け出

裁判所から、「再生手続開始決定」及び「債権届出書」の書式が全ての債権者に送付されます。各債権者は、遅延損害金を含む、自分の主張する債権の額を裁判所に届け出ます。届け出があった債権は、その後、債権届出書として債務者(代理人がついている場合には代理人弁護士)の元に届きます。

弁護士は、債権届出書の内容を確認し、債権者の主張通りの金額を認めるかどうか、債権認否一覧表を裁判所に提出します。債権の金額などに異議があれば、決められた期間内に異議申し立てを行うこともできます。

【裁判所手続4】再生計画案の作成

再生手続き内での債権額が確定したら、計画弁済総額を算出し、弁済の方法などを定めた再生計画案、弁済計画表、積立状況報告書などを裁判所へ提出します。裁判所が指定した提出期限までに再生計画案を出せなければ、再生手続きは失敗(再生手続き廃止決定)となってしまいます。1日でも過ぎてしまうとアウトなので、提出期限は必ず守りましょう。

【裁判所手続5】書面による決議または意見聴取

個人再生のうち、一般的によく選択される「小規模個人再生」による場合、裁判所に再生計画案と議決書が送付され、書面による決議が行われます。書面決議では、債権者は同意する場合は書面を提出する必要はなく、不同意の場合のみ「不同意回答書」を期限内に裁判所に提出します。

書面決議にて、債権者の総数の2分の1以上の反対がなく、また、反対している債権者の議決権額の合計が総債権額の2分の1を超えていない場合は、再生計画案が可決されたものとみなされます。

再生手続きのうち、「給与所得者等再生」では、債権者の決議はなく、意見聴取が行われます。

【裁判所手続6】再生計画案の認可

裁判所は、再生計画案に記載された再生計画案に沿った返済ができる見込みがあると判断した場合、再生計画認可決定を出します。再生計画について認可、または不認可の決定日から約2週間後に、官報で公告されます。その約2週間後に、認可された再生計画案が確定します。

【返済期間1】返済開始

再生計画認可決定が確定した月の翌月から、弁済がスタートします。再生計画で定めた弁済計画の通りに、分割払いで、各債権者の指定する口座に定期的に弁済していきます。

裁判所での手続き中に、履行テストとして6カ月間にわたって個人再生委員の指定口座に振り込んでいた金額は、個人再生委員の報酬を除いた金額が債務者に返還されます。東京地方裁判所の場合、弁護士が代理している事案では、個人再生委員の報酬は15万円となっています。

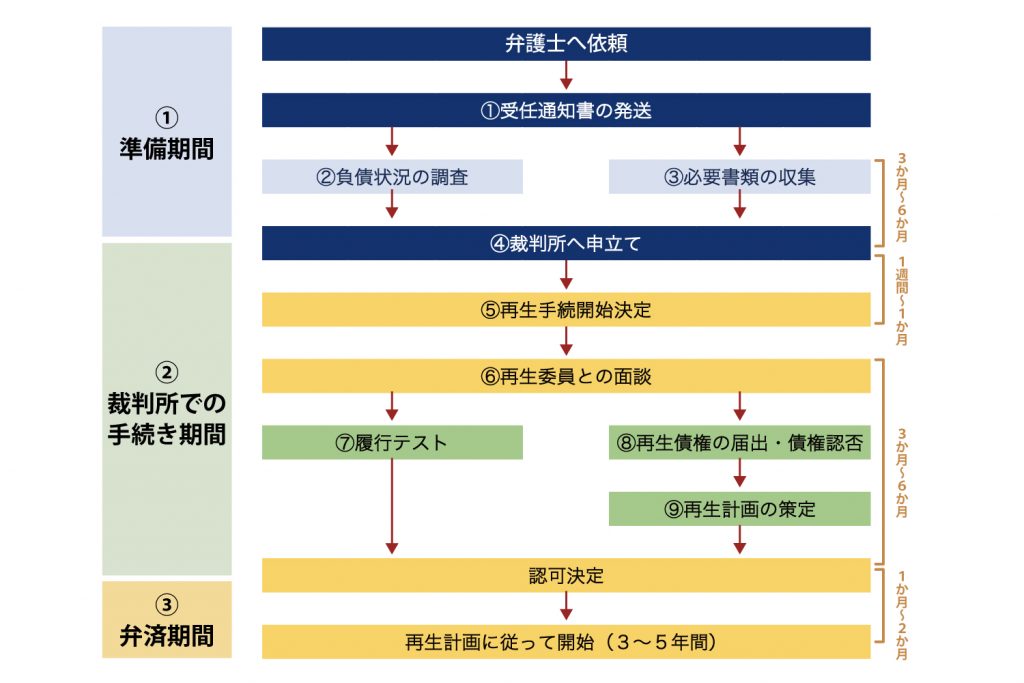

順調に進んだ場合の標準的な個人再生のスケジュール

個人再生手続きのおおまかな流れを図にまとめると、次のようになります。

このうち、「②裁判所での手続き期間」のあいだの書面の提出等については、提出期限が定められています。期限に遅れると個人再生に失敗するおそれがありますので、十分に注意してください。

「②裁判所での手続き期間」の標準的なスケジュールを、申立日からの日数で数えると、以下のようになります。

おおよそこのようになっていますが、すべての手続きを覚えようとしなくても、弁護士に依頼することでサポートを受けられますので、なんとなくのイメージを掴んでいただければ大丈夫です。

個人再生は実績のある弁護士に相談しよう

個人再生は財産や自宅を守りつつ借金を大幅に減額できる手続きですが、債務整理の中でも特に手続きに手間暇がかかるので、実務上は弁護士に依頼することがほとんどです。弁護士のサポートやアドバイスに沿って、しっかりと書類提出の締め切りや期日に対応するが大切です。

スムーズで間違いのない手続きのためには、弁護士の腕や実務経験も大切です。個人再生手続きの経験を積んだ、債務整理に強い弁護士への依頼をお勧めします。

東京弁護士会 登録番号 53737

困っている人を助けたい、という想いから弁護士を志しました。

女性でも相談しやすい環境をご用意していますので、お気軽にご相談ください。

【経歴】

明治大学法学部卒

明治大学法科大学院修了

東京弁護士会所属(司法修習68期)